手机网站

手机网站

手机网站

手机网站

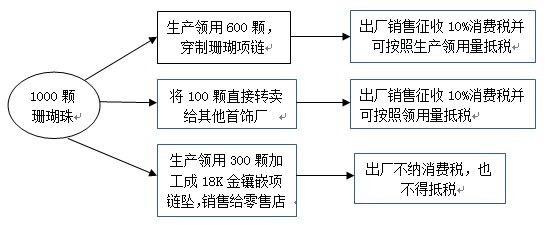

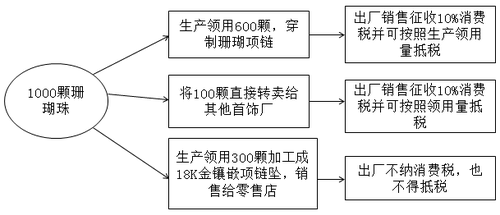

【解释】(1)当期准予扣除的外购或委托加工收回的应税消费品的已纳消费税税款,应按当期“生产领用数量”计算;(2)在计算增值税一般纳税人的当期增值税应纳税额时,如果取

外购、委托加工应税消费品已纳消费税税款的扣

993x1404 - 98KB - PNG

允许扣除已纳税款的应税消费品只限于从工业企

600x829 - 39KB - JPEG

外购应税消费品已纳消费税的扣除_东奥会计在

554x225 - 38KB - JPEG

注册会计师每日攻克一考点:已纳消费税扣除的

500x215 - 36KB - PNG

2013年财经法规讲义4.应税消费品已纳税款扣

369x295 - 15KB - PNG

应税消费品已纳税款的扣除范围主要包括哪些?

413x226 - 114KB - PNG

对于已纳消费税扣除的计算(避免出现重复征税

495x198 - 12KB - JPEG

已纳消费税扣除的计算_千寻生活

495x198 - 10KB - JPEG

2017年注会《税法》考点3-已纳消费税扣除的

400x172 - 48KB - PNG

某企业销售应税消费品含税销售额5850款已收

591x214 - 34KB - JPEG

北京安通学校2009年注册会计师考试《税法》

537x289 - 47KB - JPEG

2013年注册会计师考试税法辅导:消费税法17 -

370x186 - 18KB - JPEG

编税收实务(基础部分)( 第五版)课件 3消费税.p

1152x864 - 102KB - PNG

第五章 消费税PPT_word文档在线阅读与下载_

1080x810 - 197KB - JPEG

梁伟样《税法(第四版)》第三章 消费税法.ppt

1152x864 - 150KB - PNG