手机网站

手机网站

手机网站

手机网站

根据税收法规的规定,包装物押金收入视为含税收入,在计征增值税。消费税时,应先换算成不含税收入再并入销售额计税,其?

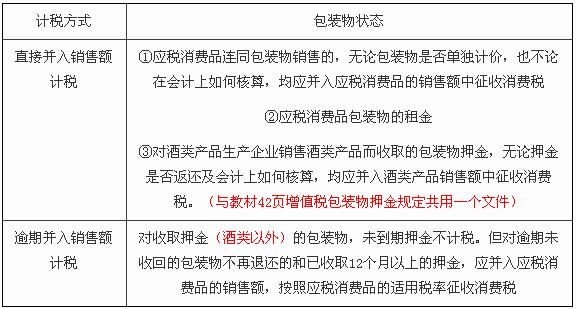

包装物押金计税问题

584x272 - 39KB - JPEG

包装物逾期交还,押金不退回,分录怎么做?是计

439x792 - 250KB - JPEG

包装物及其押金如何计税

355x220 - 11KB - JPEG

2015年注册会计师《税法》考点【第一章】(3

546x241 - 33KB - JPEG

2011年注会《税法》预习讲义3.5:计税依据_税

307x246 - 14KB - JPEG

济法 中级会计职称《经济法》微笔记:包装物计

500x398 - 17KB - JPEG

济法 中级会计职称《经济法》微笔记:包装物计

500x281 - 33KB - JPEG

济法 中级会计职称《经济法》微笔记:包装物计

330x220 - 14KB - JPEG

济法 中级会计职称《经济法》微笔记:包装物计

500x284 - 17KB - JPEG

《税法》重要考点汇总

577x309 - 44KB - JPEG

济法 中级会计职称《经济法》微笔记:包装物计

500x374 - 20KB - JPEG

增值税、消费税计税依据及包装物租押金处理-

291x392 - 60KB - JPEG

包装物租金属于价外费用,在计算增值税和消费

350x272 - 4KB - GIF

注册会计师考试《税法》知识点:包装物押金的

266x182 - 25KB - JPEG

消费税从价计征_东奥会计在线

547x237 - 42KB - PNG