手机网站

手机网站

手机网站

手机网站

《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)的发布,使得营改增的账务处理豁然开朗,新增“应交税费——简易计税”科目如何处理,本文结合案例做

会计科目:案例解析应交税费-简易计税

327x244 - 8KB - JPEG

5个案例解析 应交税费--简易计税 会计科目 - 今

640x1757 - 192KB - JPEG

5个案例解析应交税费-简易计税会计科目_宝

600x400 - 19KB - JPEG

应交税费-待转销项税额的具体应用

640x433 - 27KB - JPEG

致同研究:2016年度企业会计准则新规及监管提

1280x879 - 97KB - JPEG

5个案例解析应交税费-简易计税会计科目 - 广

2480x3366 - 905KB - JPEG

5个案例解析应交税费-简易计税会计科目 - 广

2485x3366 - 1039KB - JPEG

务辅导站】5个案例解析应交税费--简易计税会

400x736 - 54KB - JPEG

提醒:简易计税属于应交税费下属的二级科目,

640x640 - 28KB - JPEG

一般纳税人5个案例解析应交税费--应交增值税

640x424 - 27KB - JPEG

务辅导站】5个案例解析应交税费--简易计税会

800x781 - 80KB - JPEG

务辅导站】5个案例解析应交税费--简易计税会

800x858 - 53KB - JPEG

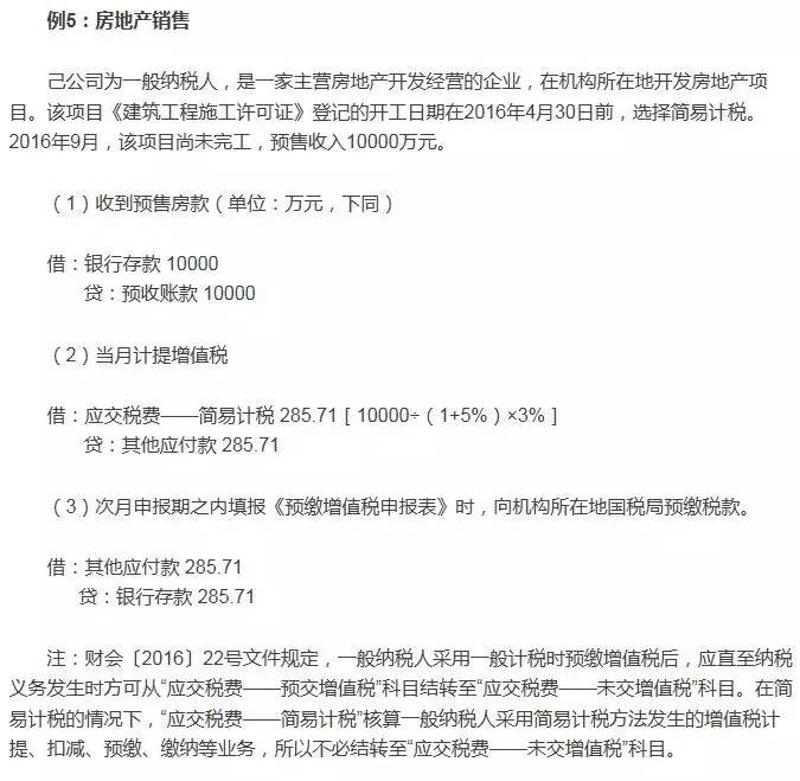

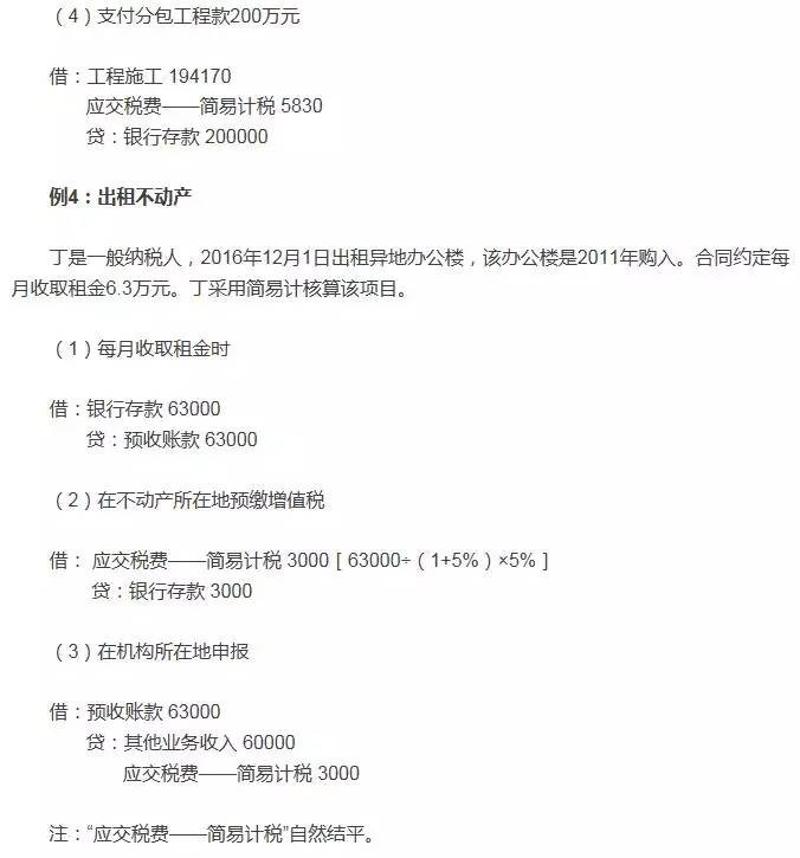

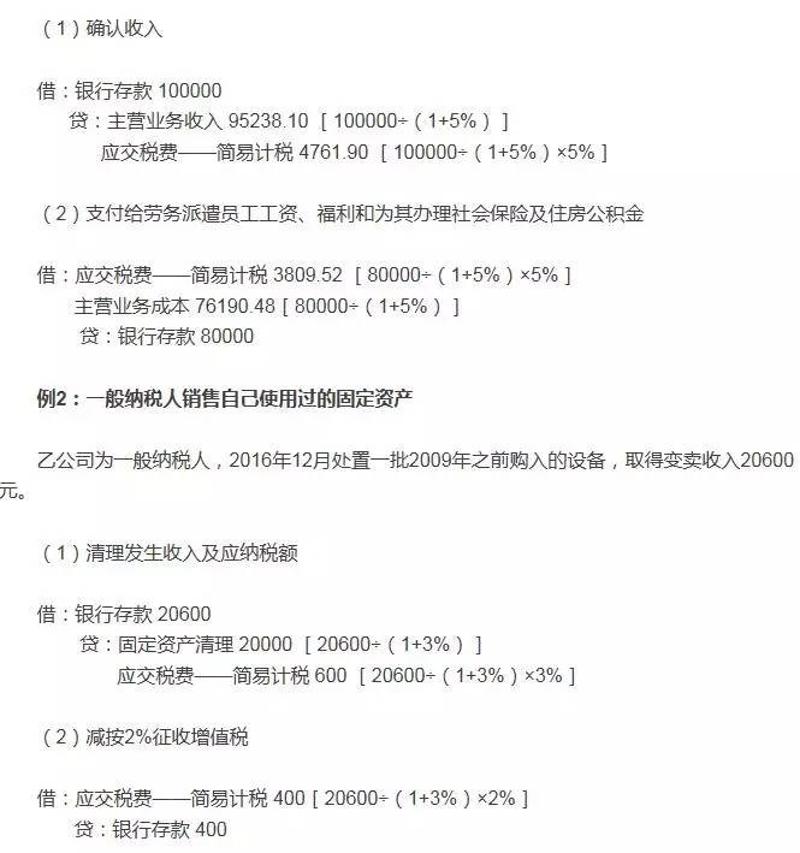

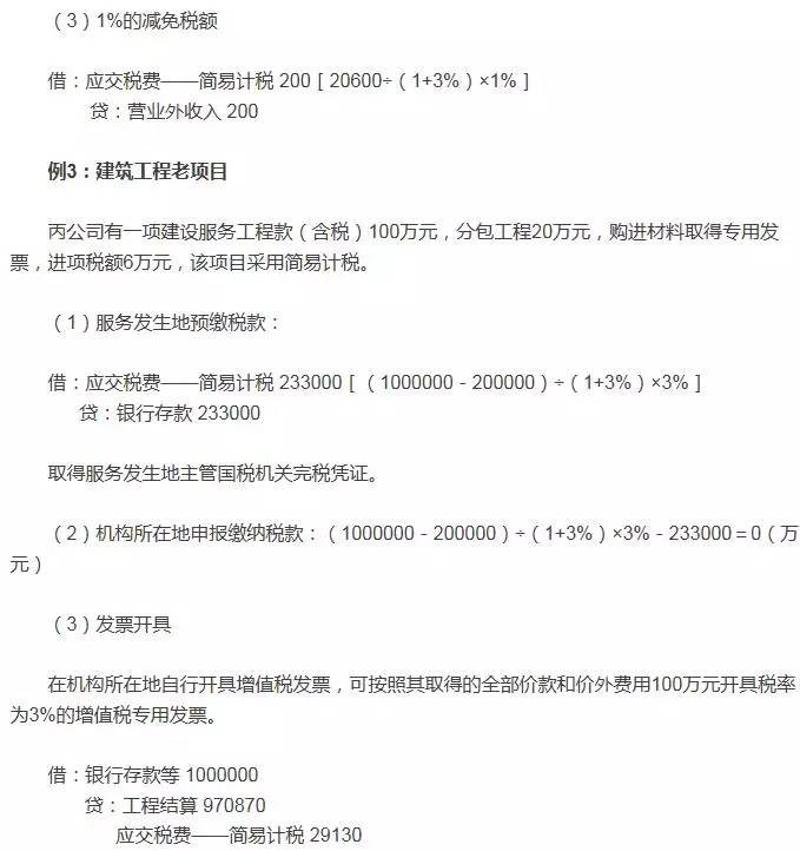

务辅导站】5个案例解析应交税费--简易计税会

800x853 - 66KB - JPEG

务辅导站】5个案例解析应交税费--简易计税会

800x851 - 66KB - JPEG

务辅导站】5个案例解析应交税费--简易计税会

800x794 - 117KB - JPEG