手机网站

手机网站

手机网站

手机网站

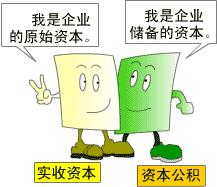

本例中,甲、乙、丙按原出资比例追加实收资本,因此,A公司应分别按照125 000元、500 000元和375 000元的金额贷记“实收资本”科目中甲、乙、丙明细分类账。 【例3-7】

实收资本(股本)清查明细记录表(xls 1页)-财务表

801x303 - 48KB - JPEG

实收资本+-+搜搜百科

217x187 - 10KB - JPEG

实收资本

470x260 - 12KB - GIF

实收资本(股本)审定表

520x260 - 32KB - JPEG

【多练会计讲堂】会计真账实操--实收资本

600x359 - 102KB - JPEG

【房地产真账】所有者权益明细账的登记

648x346 - 51KB - JPEG

《初级会计实务》巩固知识点:实收资本的账务

400x297 - 29KB - PNG

公司向股东借款可以将短期借款转入实收资本吗

280x170 - 8KB - JPEG

实收资本_实收资本是什么科目_钟爱阁 -

391x220 - 8KB - JPEG

注册资金与实收资本有什么区别-注册资金与实

670x501 - 36KB - JPEG

重庆会计从业资格题型总结:实收资本核算(4) -

508x367 - 21KB - JPEG

注会《会计》高频考点:实收资本(股本)和其他权

500x359 - 145KB - PNG

公司成立了一年后要新建账实收资本应该怎么做

1000x750 - 54KB - JPEG

注册公司实收资本·认缴出资是什么意思?

400x297 - 26KB - JPEG

实收资本金未到位可以进行股权转让吗?-实收资

500x374 - 38KB - JPEG