手机网站

手机网站

手机网站

手机网站

(1)采购材料货款已付或发票账单收到,同时验收入库时,直接结转材料采购成本。借记“原材料”、“应交税费——应交增值税(进项税额)”,贷记“银行存款”或“应付账款” (

购买的材料已经到达验收入库,结转材料采购成

1151x853 - 127KB - PNG

购买的材料已经到达验收入库,结转材料采购成

1180x741 - 82KB - JPEG

投资到另一公司的款收不回如何处理?

500x470 - 35KB - JPEG

结转入库材料成本_结转入库材料成本差异_钟

389x220 - 13KB - JPEG

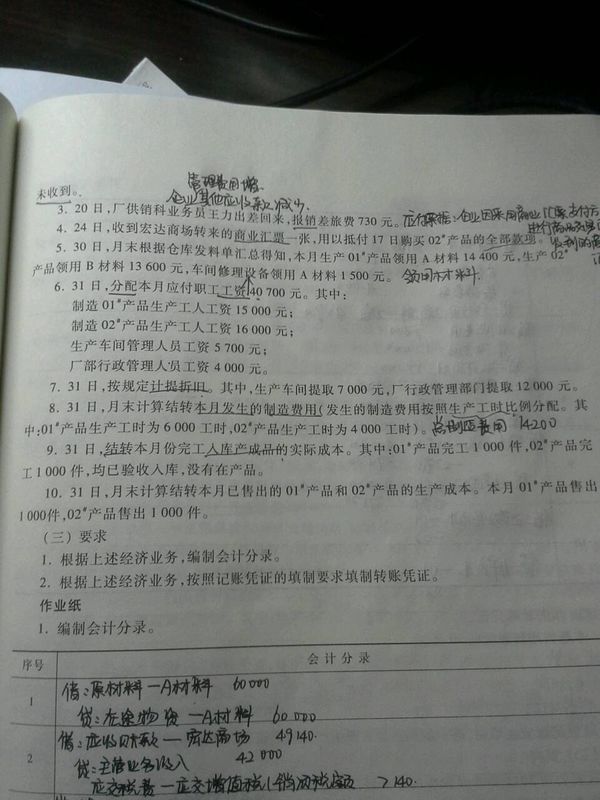

1 \/ 16日,购入的A材料已验收入库,结转其实际采

600x800 - 68KB - JPEG

结转入库材料采购成本时-word文档下载和免费

141x200 - 5KB - PNG

结转入库材料采购成本时-word文档下载和免费

794x1123 - 17KB - PNG

做外帐的时候,结转当月销售成本时领料领的是

318x530 - 24KB - JPEG

结转入库材料成本_结转入库材料成本差异_钟

293x220 - 11KB - JPEG

结转超支差要 借记材料成本差异 贷记材料采购

379x261 - 29KB - JPEG

结转入库材料成本差异_材料成本差异率_钟爱

431x220 - 18KB - JPEG

结转入库材料采购成本的会计分录怎么做?

422x362 - 200KB - PNG

六个关键,告诉你计划成本法下的账务处理!

563x322 - 17KB - JPEG

结转材料成本差异怎样做会计处理?

469x316 - 151KB - PNG

结转入库材料成本_结转入库材料成本差异_钟

165x220 - 6KB - JPEG