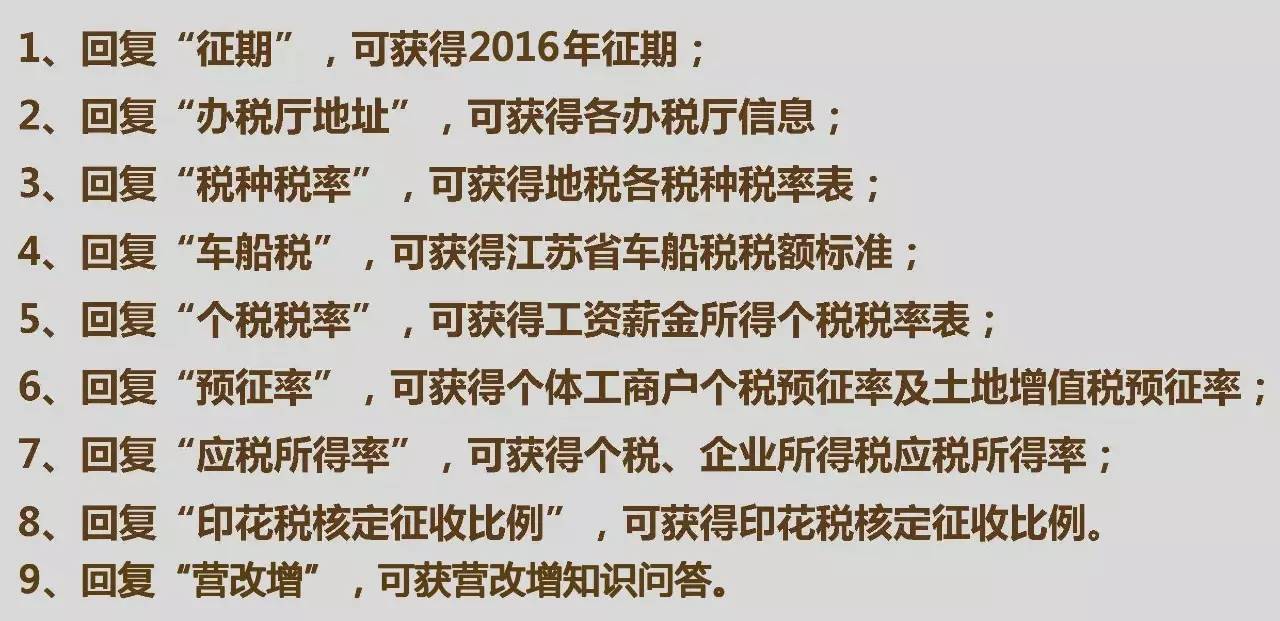

手机网站

手机网站

手机网站

手机网站

第一章总则第一条为加强对自然人股东股权转让所得个人所得税征管,堵塞征管漏洞,不断提高征管质量和效率,根据《中华人民共和国个人所得税法》及其《实施条例》、《中华

借款给企业,取得本金时是否缴纳个人所得税?

400x300 - 18KB - JPEG

股东,超过一年未还需要缴纳20%个人所得税!

515x340 - 21KB - JPEG

给股东的其他应收款是否需要缴纳个人所得税?

427x288 - 23KB - JPEG

黄山法院二审判决股东借款个人所得税问题20

1536x864 - 251KB - PNG

精确理解个人股东借款的个税风险

526x300 - 25KB - JPEG

企业股东借款给企业,收到利息要不要交税?如果

500x307 - 70KB - JPEG

股东个人有偿借款要缴纳个人所得税吗?

405x340 - 153KB - PNG

企业非股东个人借款长期不归还,税务局要计征

800x600 - 98KB - JPEG

企业非股东个人借款长期不归还,税务局要计征

800x600 - 150KB - JPEG

企业非股东个人借款长期不归还,税务局要计征

800x600 - 227KB - JPEG

借款给企业,取得本金时是否缴纳个人所得税?

1280x621 - 109KB - JPEG

公司向个人股东借款,因公司无法偿还,个人股东

720x960 - 60KB - JPEG

法人股东向公司借款,要作为利润交企来所得税

750x1121 - 190KB - JPEG

法人股东向公司借款,要作为利润交企来所得税

654x478 - 55KB - JPEG

知税问答集锦(个人所得税)20170418 - 今日头条

640x426 - 31KB - JPEG