手机网站

手机网站

手机网站

手机网站

虽然给企业带来诸多方便,但“1元转让股权”也会产生税务风险。最突出的就是存在着 建议明确股权转让收入的判定标准和核定方法,例如比照净资产核定法、类比法等,进一

税务机关核定个人股权转让收入的情形有哪些_

440x898 - 152KB - JPEG

【道·家法】1元转让股权有何税务风险

511x246 - 15KB - JPEG

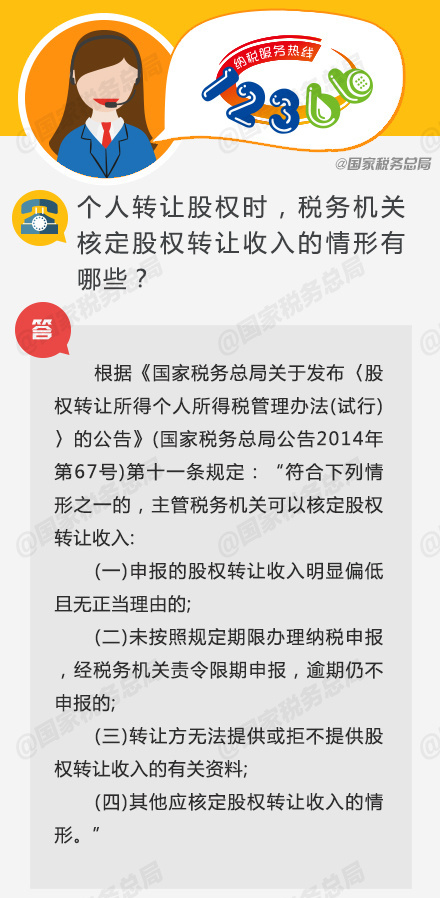

个人转让股权时,税务机关核定股权转让收入的

640x396 - 31KB - JPEG

广东拟将个人住房转让个税核定征收率统一至1

450x300 - 23KB - JPEG

广州个人转让住房个人所得税核定征收率至1%

600x400 - 23KB - JPEG

核定征收企业股权转让巨额收益如何计征所得税

640x649 - 79KB - JPEG

股权亲属间低价转让无需核定计税依据

300x370 - 85KB - JPEG

核定征收企业股权转让巨额收益如何计征所得税

640x353 - 44KB - JPEG

食品商标转让:核定使用商品:糖果,元宵,麦片,方

3056x2292 - 726KB - JPEG

税务事项通知书(股权转让收入核定)

109x154 - 7KB - JPEG

购房发票的,主管税务机关应依法核定征收土地

550x544 - 59KB - JPEG

1%二手房转让个税细则出台成都核定征收率执

450x299 - 53KB - JPEG

急转让大吨位东风多利卡,核定载质量11450kg

325x400 - 18KB - JPEG

注册税务师《税法二》练习题:股权转让所得核

186x263 - 22KB - PNG

注册税务师《税法二》练习题:股权转让所得核

186x264 - 18KB - PNG