手机网站

手机网站

手机网站

手机网站

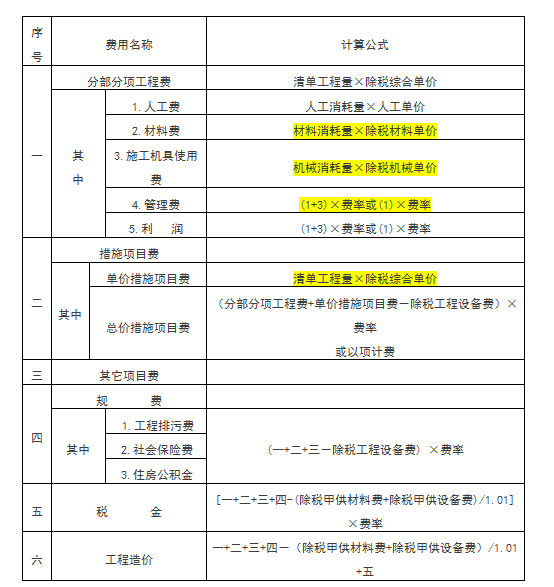

材料的含税价格是一定的,以甲供材购入后,可按17抵扣增值税率。而作为乙供材料由乙 营改增对招投标及结算影响不是很大,但是对于企业内部现金流的争夺才是关键,项目成

营改增甲供材料简易征收备案所需材料-营改增

650x334 - 51KB - JPEG

营改增甲供材料简易征收备案所需材料-营改增

441x285 - 22KB - JPEG

营改增后,房地产企业材料甲供 or 乙供?_地产财

649x284 - 44KB - JPEG

江西声屏障厂家@营改增后甲供材料执行经验总

690x920 - 156KB - JPEG

江西声屏障厂家@营改增后甲供材料执行经验总

690x919 - 145KB - JPEG

营改增甲供材料简易征收备案所需材料-营改增

1000x704 - 115KB - JPEG

建筑材料管理软件营改增版|标顶建筑材料管理

600x375 - 35KB - JPEG

江西声屏障厂家@营改增后甲供材料执行经验总

690x919 - 127KB - JPEG

营改增后,房地产企业材料甲供 or 乙供?

300x220 - 14KB - JPEG

建筑业营改增后,甲供材料抵扣进项税方法有哪

554x587 - 23KB - PNG

江西声屏障厂家@营改增后甲供材料执行经验总

690x388 - 61KB - JPEG

![[分享]营改增后建筑企业甲供材涉税风险控制](http://f.zhulong.com/v1/tfs/T14PYTBmLT1RCvBVdK.jpg)

[分享]营改增后建筑企业甲供材涉税风险控制

580x437 - 63KB - JPEG

建筑业营改增后,甲供材料不能抵扣进项税?

797x516 - 138KB - JPEG

营改增后甲供材风险、优势和策略设计

596x225 - 14KB - PNG

营改增甲供材账务处理 工程施工企业甲供材料

993x1404 - 100KB - PNG