手机网站

手机网站

手机网站

手机网站

也就是说对甲方所供的材料应计入建筑施工单位的建筑业计税营业税额中缴纳营业税。 增值税一般纳税人按简易办法备案须提供的材料: 企业适用简易办法征收书面(打印)申请

营改增甲供材料简易征收备案所需材料-营改增

650x334 - 51KB - JPEG

营改增甲供材料简易征收备案所需材料-营改增

441x285 - 22KB - JPEG

营改增甲供材料简易征收备案所需材料-营改增

1000x704 - 115KB - JPEG

营改增细则读后仍一头雾水?12大典型问题深度

600x343 - 29KB - JPEG

营改增甲供材料简易征收备案所需材料有哪些?

450x313 - 42KB - JPEG

甲供材料如何结算-甲供材料如何结算

1114x437 - 129KB - JPEG

甲供材料交接表

651x830 - 38KB - JPEG

甲供材料管理程序

426x481 - 49KB - JPEG

甲供材料核销制度

515x329 - 13KB - JPEG

在人材机汇总表里新建甲供材料价格表如何在报

1326x703 - 155KB - JPEG

甲供材料采购业务流程图3

1058x739 - 59KB - JPEG

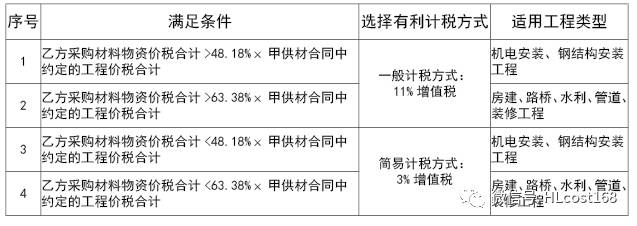

业问 | 甲供材工程合同,采用简易计税还是一般计

637x226 - 30KB - JPEG

建筑业甲供材料征收营业税的思考-《财会通讯

302x392 - 51KB - JPEG

甲供材料如何简易纳税相关阅读-甲供材料如何

400x300 - 33KB - JPEG

水电费、甲供材料、其它扣款表修改后

687x887 - 48KB - JPEG