手机网站

手机网站

手机网站

手机网站

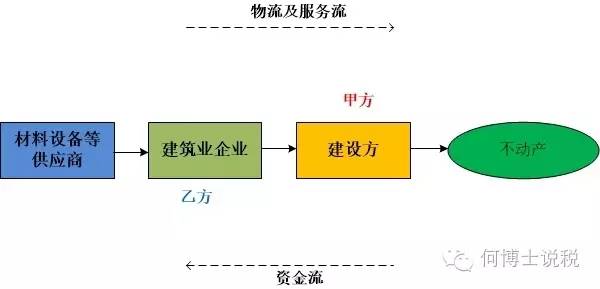

全额缴税,全额开票。概括来说,如果双方签订的工程合同总金额中包含“甲供材料” 部分。比如上文提到的“自购材料”和“代购材料”两种类型,乙方必须全额缴税,全额开 票

甲供材料甲乙双方纳税分析 甲供材料 营改增

400x258 - 17KB - JPEG

甲供材料:合同订立不同,纳税处

109x154 - 6KB - JPEG

在营业税改增值税之后,签甲供材合同,怎么才

450x235 - 17KB - JPEG

甲供材料:合同订立不同,纳税处理有异

109x154 - 6KB - JPEG

甲方乙方那点儿事儿系列:甲供工程及其分类、

474x289 - 43KB - JPEG

准确区分甲供材料自用还是转售_甲供材料税金

300x250 - 73KB - JPEG

营改增后的税务筹划_重庆营改增小规模纳税人

356x248 - 17KB - JPEG

设工程计价依据适用于我省行政区域内,合同开

365x158 - 22KB - JPEG

甲方乙方那点儿事儿之三:纳税人以甲供方式自

600x289 - 12KB - JPEG

2016年营改增政策最新解读:四大行业影响及意

500x374 - 19KB - JPEG

税务筹划内刊(2014年第一期) 3.doc

993x1404 - 75KB - PNG

税务筹划内刊(014年第一期) 3.doc

794x1123 - 45KB - PNG

汕尾回收锡渣汕尾锡珠求购厂家

400x350 - 161KB - JPEG

甲方乙方那点儿事儿之三:纳税人以甲供方式自

300x182 - 7KB - JPEG

甲供材料如何纳税相关阅读-甲供材料如何纳税

300x241 - 25KB - JPEG