手机网站

手机网站

手机网站

手机网站

对于作为甲供对象的材料、设备、动力等,在差额模式下,甲方采购时取得合规扣税凭证可以全额申报抵扣,材料设备等用于房地产建设工程时,进项税额不需要转出;在总额模式下

造价经验分享:甲供材料结算建议 -造价工程师

608x318 - 89KB - JPEG

甲供工程施工合同范本

405x265 - 16KB - JPEG

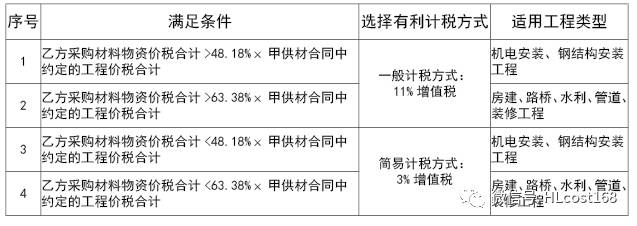

30% 是甲供材工程选择计税方法的临界点?

600x600 - 62KB - JPEG

建筑装修工程甲供材料的采保费包含哪些内容?

1117x577 - 249KB - JPEG

甲方乙方那点儿事儿系列:甲供工程及其分类、

474x289 - 43KB - JPEG

业问 | 甲供材工程合同,采用简易计税还是一般计

637x226 - 30KB - JPEG

建筑业营改增政策解析之甲供工程

480x300 - 88KB - JPEG

【招标-普朗铜矿一期采选工程甲供材料(水泥)采

230x230 - 10KB - JPEG

![[分享]营改增后建筑企业甲供材涉税风险控制](http://f.zhulong.com/v1/tfs/T14PYTBmLT1RCvBVdK.jpg)

[分享]营改增后建筑企业甲供材涉税风险控制

580x437 - 63KB - JPEG

招投标ˉ济南客车段整备能力建设工程建管甲供

230x230 - 5KB - JPEG

【问答】一般纳税人为甲供工程提供的建筑服务

1280x720 - 23KB - JPEG

扣除甲供材料的工程造价计算式.xls_下载_工程

932x317 - 90KB - JPEG

银川南货场改造工程甲供物资招标

800x800 - 59KB - JPEG

造价经验分享:甲供材料结算建议-造价资料分享

601x293 - 94KB - JPEG

【案例】甲供工程,甲乙双方税会处理案例浅析

1280x800 - 127KB - JPEG