手机网站

手机网站

手机网站

手机网站

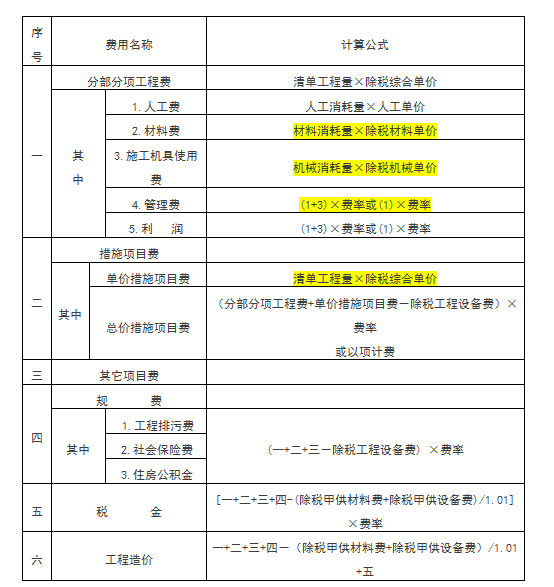

而甲供材部分计入施工企业的产值或销售额或收入.因此,施工方应按含甲供材金额全额向业主开具增值税专用发票(业主或发包方依法可以抵扣增值税进项税的情况下)或增值税

建筑业营改增后,甲供材料不能抵扣进项税?

797x516 - 138KB - JPEG

建筑业营改增后,甲供材料抵扣进项税方法有哪

554x587 - 23KB - PNG

建筑业营改增后,甲供材料抵扣进项税方法有哪

600x398 - 76KB - JPEG

二手房营改增政策落地 你将少缴多少税?

549x295 - 40KB - JPEG

【实例分析】甲供材在营改增前后有哪些影

623x622 - 66KB - JPEG

营改增后,签 甲供材 合同,如何才能更省税?_资

1024x599 - 75KB - JPEG

![[分享]营改增后建筑企业甲供材涉税风险控制](http://f.zhulong.com/v1/tfs/T14PYTBmLT1RCvBVdK.jpg)

[分享]营改增后建筑企业甲供材涉税风险控制

580x437 - 63KB - JPEG

[转载]【关注】甲供材,这一朵奇葩还将开多

330x220 - 23KB - JPEG

甲供材、甲控材、超低价出包业务会计成本与

330x220 - 16KB - JPEG

甲供材计划单

750x723 - 30KB - JPEG

收|营改增后的 甲供材 与 甲控材 的实操要点

640x435 - 33KB - JPEG

【专家答疑】甲供材-建筑造价-筑龙工程造价论

560x236 - 138KB - PNG

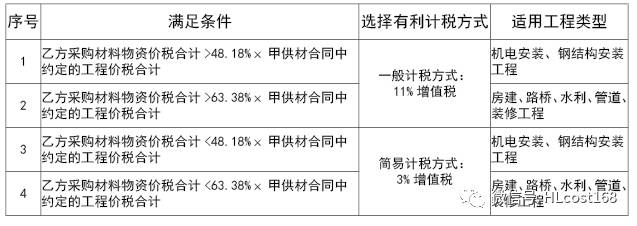

业问 | 甲供材工程合同,采用简易计税还是一般计

637x226 - 30KB - JPEG

甲供材在营改增前后有哪些影响?_中房金穗

330x220 - 26KB - JPEG

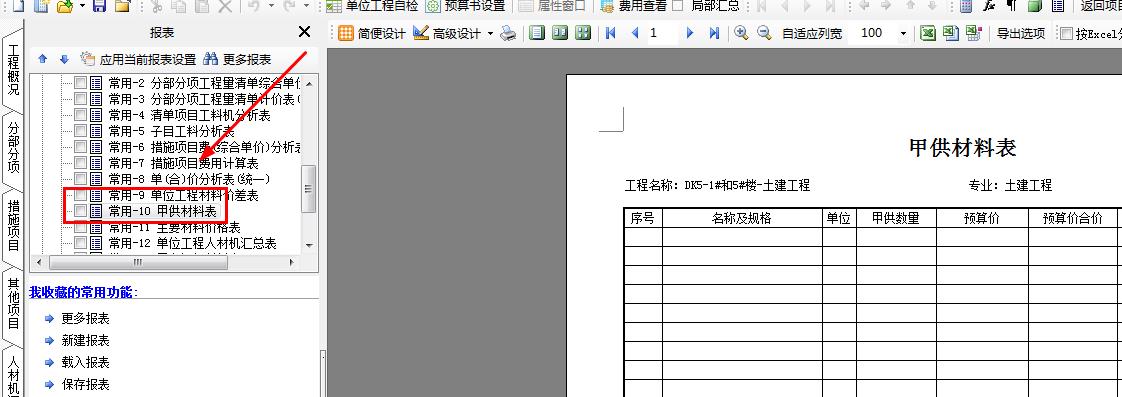

怎样建立甲供材汇总表

1122x397 - 78KB - JPEG