手机网站

手机网站

手机网站

手机网站

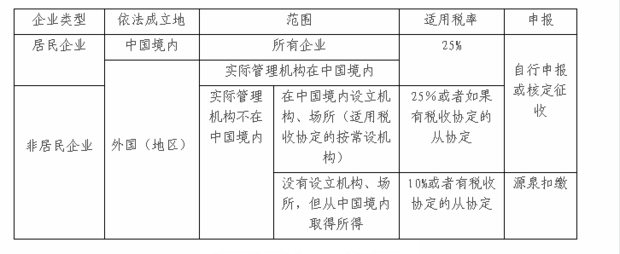

劳务发生地为原则划分其境内外收入,并就其在中国境内取得的劳务收入申报缴纳企业所得税。税务机关对其境内外收入划分的合理性和真实性有疑义的,可以要求非居民企业提

非居民企业提供劳务,如何确定所得来源地?

241x220 - 7KB - JPEG

石市国税首笔非居民承包工程作业劳务企业所得

600x400 - 40KB - JPEG

关于非居民企业派遣人员在中国境内提供劳务征

993x1404 - 87KB - PNG

非居民企业在我国境内取得劳务所得的所得税处

726x298 - 20KB - PNG

【特别关注】浅议非居民企业派遣人员在境内提

377x327 - 9KB - JPEG

税总解读非居民企业在境内提供劳务所得税问题

500x391 - 17KB - JPEG

税总解读非居民企业在境内提供劳务所得税问题

500x335 - 32KB - JPEG

非居民企业提供劳务如何纳税?

359x235 - 126KB - PNG

非居民企业来华提供劳务如何缴纳企业所得税

992x1346 - 164KB - PNG

税总解读非居民企业在境内提供劳务所得税问题

500x310 - 21KB - JPEG

税总解读非居民企业在境内提供劳务所得税问题

400x253 - 20KB - JPEG

非居民企业在中国境内提供劳务如何纳税

350x550 - 55KB - JPEG

非居民企业派遣人员在境内提供劳务是否构成常

1488x1971 - 1538KB - PNG

非居民企业在我国境内取得劳务所得的所得税处

620x254 - 23KB - PNG

东莞厚街会计培训金帐本非居民企业的劳务收入

300x220 - 12KB - JPEG