手机网站

手机网站

手机网站

手机网站

(三)纳税人受托开发软件产品,著作权属于受托方的征收增值税,著作权属于委托方或属于双方共同拥有的不征收增值税;对经过国家版权局注册登记,纳税人在销售时一并转让著作

【增值税发票信息OCR扫描识别采集软件】价

720x382 - 320KB - PNG

软件技术开发免增值税怎么写会计分录?

534x312 - 268KB - PNG

软件开发高新企业增值税即征即退税0申报零高

2208x1656 - 1313KB - JPEG

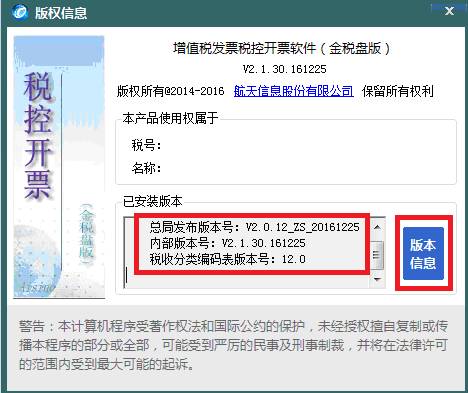

增值税发票税控开票软件(金税盘版)版本号查询

468x393 - 34KB - JPEG

(软件开发)增值税即征即退税额的计算

350x220 - 21KB - JPEG

自主开发生产的动漫软件出口免征增值税_9k9

408x248 - 20KB - JPEG

增值税普通发票打印软件免费下载|增值税普通

600x382 - 66KB - JPEG

增值税发票软件;+北京增值税普通发票样本;

600x364 - 158KB - JPEG

对增值税一般纳税人销售其自行开发生产的软件

1400x850 - 91KB - JPEG

委托开发软件涉及著作权和所有权转移如何缴纳

600x600 - 35KB - JPEG

桌面软件定制开发_云鹏网络科技

300x300 - 13KB - PNG

【纳税辅导】软件开发是否属于技术开发服务范

1280x1024 - 189KB - JPEG

高度模仿一套增值税防伪开票系统,无需打印开

680x509 - 183KB - PNG

请销售自行开发软件交什么税?并且年收入超过

710x532 - 136KB - JPEG

代开无锡软件开发增值税票_|_|便民服务|_|网上

839x1119 - 997KB - PNG