手机网站

手机网站

手机网站

手机网站

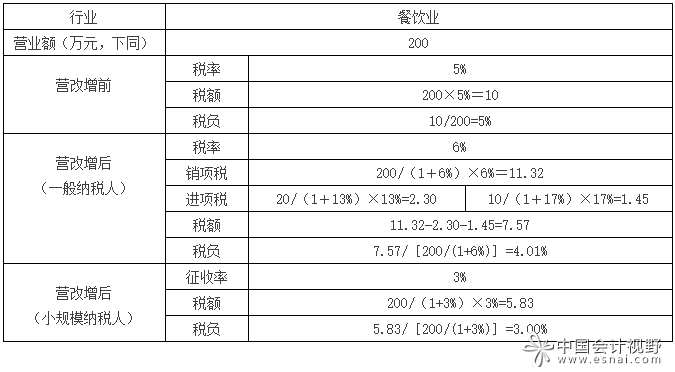

对餐饮企业的一般纳税人而言,营改增后减税是建立在有进项抵扣的前提下。进项税额抵扣需要取得相应的专用发票。如果餐饮企业每项支出是有发票的,每项进货都是有发票的

厦门营改增后餐饮业如何纳税及税率又是多少-

642x401 - 29KB - JPEG

016营改增后餐饮业发票,营改增后餐饮业税率是

300x225 - 82KB - PNG

餐饮业 营改增 知多少?_会计审计第一门户-中国

675x372 - 14KB - PNG

税总明确餐饮业进项抵扣等4个征管问题_餐饮

550x370 - 93KB - JPEG

2016年深圳营改增最新政策及营改增范围及税率

300x225 - 17KB - JPEG

增后餐饮业发票, 吉林省营改增后餐饮业税率是

568x425 - 125KB - JPEG

增后餐饮业发票, 河北省营改增后餐饮业税率是

550x365 - 83KB - JPEG

2016年营改增后最新增值税税率表

678x464 - 44KB - JPEG

营改增最新消息:营改增税率表 餐饮业营改增税

664x526 - 44KB - JPEG

改增后餐饮业发票,天津营改增后餐饮业税率是

300x225 - 94KB - PNG

2016-2017宁夏省营改增后餐饮业发票,宁夏省

300x225 - 13KB - JPEG

全面实施营改增首日增值税开票额超27.5亿(图

400x229 - 53KB - JPEG

2016年北京营改增最新政策及营改增范围及税率

300x225 - 9KB - JPEG

消息指房地产业有望3月推行营改增 税率11%_

495x453 - 33KB - JPEG

2017年餐饮业营改增范围及税率

400x273 - 36KB - JPEG