手机网站

手机网站

手机网站

手机网站

一般销售方式下的销售额正确计算应纳增值税额,需要首先核算准确作为增值税计税依据的销售额。销售额是指纳税人销售货物或者提供应税劳务向购买方(承受应税劳务也视为

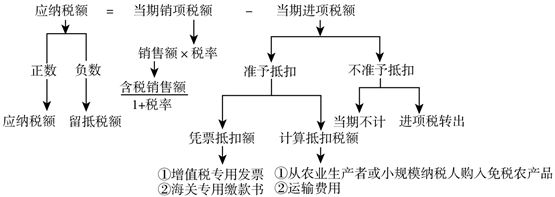

增值税一般纳税人应纳税额的计算_东奥会计在

555x197 - 52KB - PNG

增值税一般纳税人应纳税额的计算_东奥会计在

571x230 - 8KB - PNG

增值税应纳税额的计算(ppt 64)-纳税统筹-无忧商

1140x618 - 115KB - JPEG

天津会计从业资格考试《财经法规》第3章复习

515x280 - 27KB - PNG

计算企业当期应纳增值税税额或期末留抵进项税

558x517 - 71KB - JPEG

论文:增值税一般纳税人应纳税额的计算-中大网

530x431 - 41KB - JPEG

年销售收入是155,339.81,应纳增值税额是460.

527x389 - 169KB - PNG

增值税纳税申报表收入4000元本期应纳税额和

455x638 - 32KB - PNG

2012年中级会计师考试,一般纳税人应纳税额怎

507x338 - 52KB - JPEG

增值税应纳税额四种计算方法,精辟.doc

141x200 - 9KB - PNG

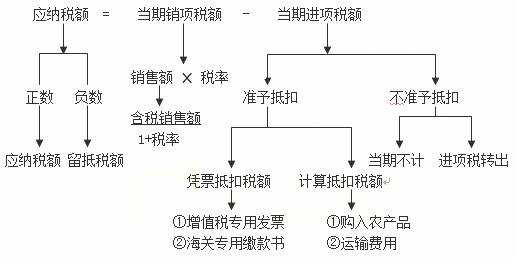

增值税一般纳税人应纳税额的计算_东奥会计在

570x216 - 124KB - JPEG

填写数据是根据相关的增值税优惠政策计算的应

500x393 - 44KB - JPEG

土地增值税应纳税额的计算–会计网词库

640x470 - 59KB - JPEG

增值税进项税额抵扣要点

556x350 - 12KB - JPEG

税务师《税法一》预习:一般纳税人应纳税额的

517x262 - 20KB - JPEG