手机网站

手机网站

手机网站

手机网站

会计处理就是会计处理,税该怎么交,一定要严格按照税收的政策执行。截至今日,很多税企尚在纠结这个问题。那我们今天就捋一捋“房地产企业增值税纳税义务发生时间”这件

营改增实施后纳税与扣缴义务发生时间如何确

609x401 - 73KB - JPEG

房地产企业营业税纳税义务发生时间_营业税的

511x504 - 54KB - JPEG

房地产开发业务税税差异辨析(一)_会计审计第

628x223 - 28KB - JPEG

【致通税阅】房地产开发企业增值税纳税义务发

640x869 - 60KB - JPEG

一文掌控房地产开发企业增值税纳税义务发生时间

356x240 - 14KB - JPEG

房地产企业销售自行开发的不动产,增值税纳税

564x612 - 65KB - JPEG

房地产企业销售自行开发的不动产,增值税纳税

565x564 - 60KB - JPEG

房地产企业营业税纳税义务发生时间_营业税的

300x215 - 31KB - JPEG

房地产企业营业税纳税义务发生时间_营业税的

297x220 - 15KB - JPEG

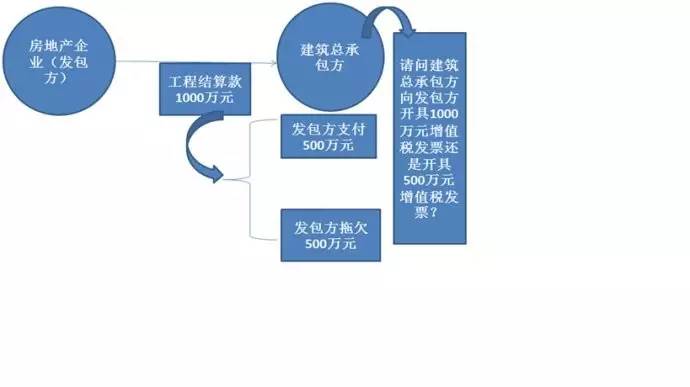

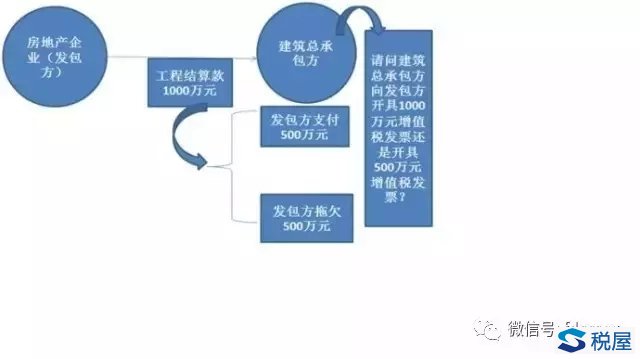

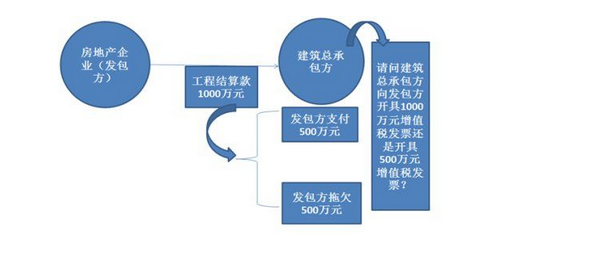

营改增后,建筑企业和房地产企业的增值税纳税

690x387 - 15KB - JPEG

营改增后,建筑企业和房地产企业的增值税纳税

640x359 - 21KB - JPEG

税率由11%改成10%后,房地产开发企业纳税义

640x300 - 32KB - JPEG

税率由11%改成10%后,房地产开发企业纳税义

400x266 - 19KB - JPEG

营改增后,建筑企业和房地产企业的增值税纳税

606x254 - 98KB - PNG

【营改增】建筑企业和房地产企业的增值税纳税

1356x600 - 121KB - JPEG