手机网站

手机网站

手机网站

手机网站

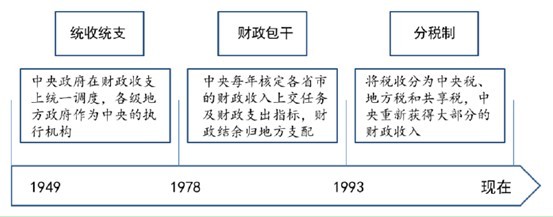

1994年,我国实行分税制改革后,搭建了市场经济条件下中央与地方财政分配关系的基本制度框架。在分税制接下来十余年的运行过程中,这个体制框架发挥出了一系列的正面效

分税制改革的决策背景、历程与历史功绩

720x280 - 91KB - JPEG

图文:1994 广东国税

400x365 - 27KB - JPEG

分税制改革为何能走过20年?

300x313 - 17KB - JPEG

我国在1994年实行税制改革

297x270 - 20KB - JPEG

三中全会公报指方向:不可忽视的财税改革

553x217 - 27KB - JPEG

财税制度建设

321x246 - 36KB - JPEG

减税:新一轮税制改革的关键(图)_滚动新闻

450x486 - 51KB - JPEG

【税务利维坦】1994年分税制改革前,中国征税

300x214 - 31KB - JPEG

坚持分税制改革方向不可动摇(图)

685x539 - 98KB - JPEG

1994年中国税制改革:成绩与问题-《改革》199

275x392 - 29KB - JPEG

财税改革破冰前行_资讯频道_中国会计视野网

400x260 - 24KB - JPEG

中国近中期要推进六大税制改革 择机实施燃油

550x437 - 48KB - JPEG

分税制的作用 - 财经 - 东方网合作站

425x220 - 11KB - JPEG

1994年以来税制改革回顾与展望 本书编写组_

288x290 - 8KB - JPEG

1994年的分税制改革

576x221 - 15KB - JPEG