手机网站

手机网站

手机网站

手机网站

增发股票后的会计处理公司能对另一公司的生产经营决策施加重大影响,向证券承销机构等支付了400万元的佣金和手续费,该6000万股股份的公允价值为10400万元。为增发该

认购的定向增发股票会计处理怎么做?

471x314 - 219KB - PNG

增发股票支付佣金会计分录如何处理?

441x296 - 309KB - PNG

限制性股票股权激励计划的会计处理(股票来源

185x277 - 21KB - PNG

2015定向增发的股票–会计网词库

640x640 - 20KB - JPEG

定向增发会计处理:上市公司及控股股东视角.d

1020x1320 - 93KB - PNG

定向增发_定向增发流程_定向增发股票 - 图片专

600x352 - 63KB - JPEG

A股公司股票增发前后业绩指标相关性的比较研

800x1123 - 178KB - PNG

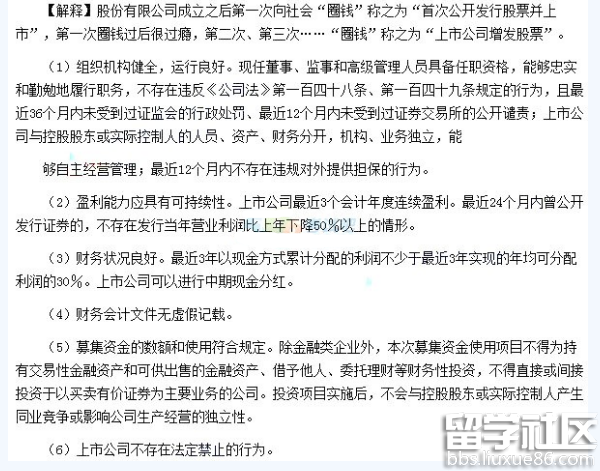

2017注册会计师经济法考点:上市公司增发股票

600x471 - 260KB - PNG

增发股票支付佣金会计分录

300x212 - 83KB - JPEG

2015定向增发的股票–会计网词库

500x306 - 228KB - PNG

上市公司增发股票的条件(一)(中磊会计师事务所

383x267 - 114KB - PNG

增发新股的会计分录_公开增发新股条件_增发

1000x727 - 85KB - JPEG

增发新股的会计分录_公开增发新股条件_增发

950x709 - 127KB - JPEG

增发新股的会计分录_公开增发新股条件_增发

909x640 - 62KB - PNG

增发新股的会计分录_公开增发新股条件_增发

597x714 - 41KB - JPEG