手机网站

手机网站

手机网站

手机网站

1、今年确认收入,按未开票收入申报纳税。明年再开票,在纳税申报表里冲回未开票收入。 2、今年把收到的钱做预收账款,明年确认收入。(这样做有涉税风险,也不符合会计准则

会计培训- 东莞石龙会计培训金账本跨年租金收

500x220 - 34KB - JPEG

东莞南城会计培训金帐本跨年租金收入的确认

200x200 - 9KB - JPEG

两类常见跨年收入、支出事项的所得税处理 - 今

607x449 - 21KB - JPEG

跨年租金收入会计和税法处理探析

517x254 - 10KB - PNG

存款利息收入跨年入账无水印 - 存款利息收入跨

642x615 - 82KB - JPEG

存款利息收入跨年入账无水印 - 存款利息收入跨

635x341 - 31KB - JPEG

存款利息收入跨年入账无水印 - 存款利息收入跨

480x310 - 91KB - JPEG

存款利息收入跨年入账无水印 - 存款利息收入跨

360x301 - 30KB - JPEG

存款利息收入跨年入账无水印 - 存款利息收入跨

422x500 - 31KB - JPEG

存款利息收入跨年入账无水印 - 存款利息收入跨

742x575 - 92KB - JPEG

存款利息收入跨年入账无水印 - 存款利息收入跨

368x513 - 51KB - JPEG

存款利息收入跨年入账无水印 - 存款利息收入跨

500x329 - 50KB - JPEG

存款利息收入跨年入账无水印 - 存款利息收入跨

565x303 - 58KB - JPEG

存款利息收入跨年入账无水印 - 存款利息收入跨

400x425 - 134KB - JPEG

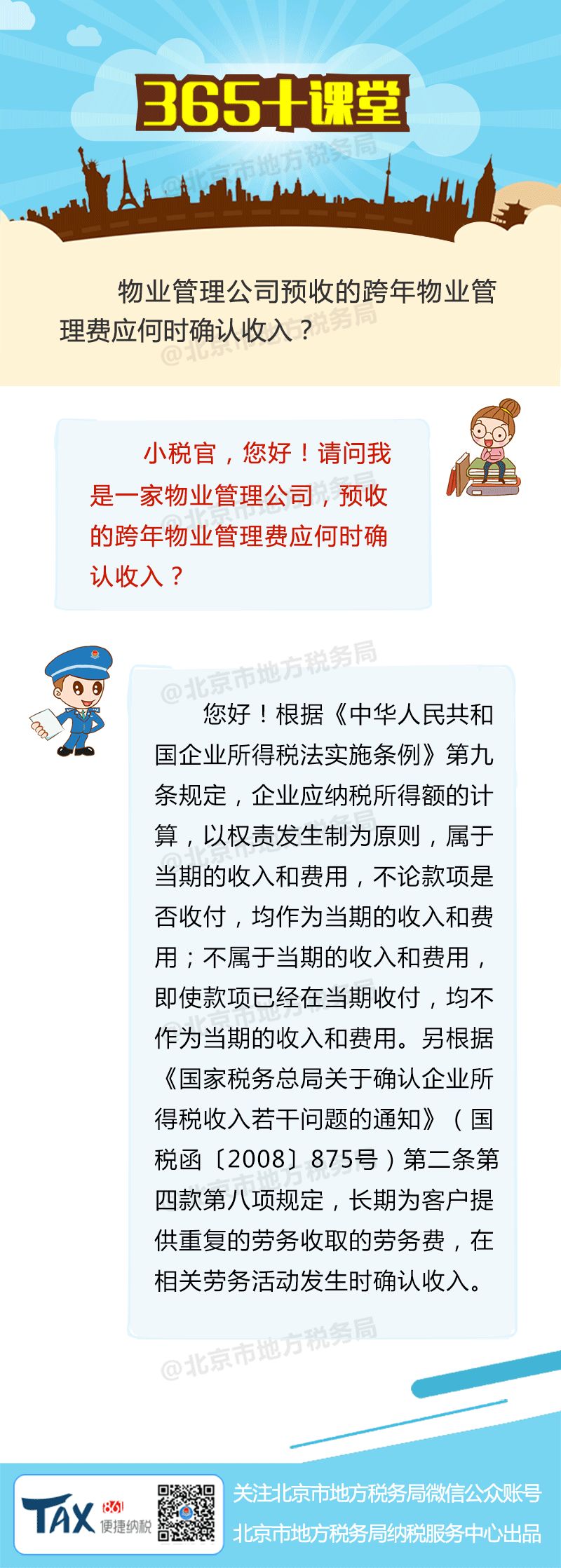

【365+课堂】预收跨年的物业管理费应何时确

800x2237 - 233KB - JPEG