手机网站

手机网站

手机网站

手机网站

资产计税基础就是资产原值,税收折旧额是指附合税法要求的折旧年限的折旧额 追问:时间:2018-05-17 08:54:56 生产设备、运输工具、电子设备、其他税法要求的折旧年限分别

即将启用的企业所得税预缴申报表新规则_942

640x412 - 67KB - JPEG

企业所得税申报表中固定资产加速折旧附表怎么

600x294 - 64KB - PNG

固定资产加速折旧明细表以和填表说明.doc

141x200 - 12KB - PNG

企业所得税申报表中固定资产加速折旧附表怎么

600x303 - 67KB - PNG

请问加速折旧所得税税收优惠的纳税调整额的应

553x305 - 28KB - JPEG

企业按税法规定实行加速折旧的折旧额能否全额

640x357 - 20KB - JPEG

息税折旧摊销前利润率|本年折旧摊销额|折旧和

462x220 - 16KB - JPEG

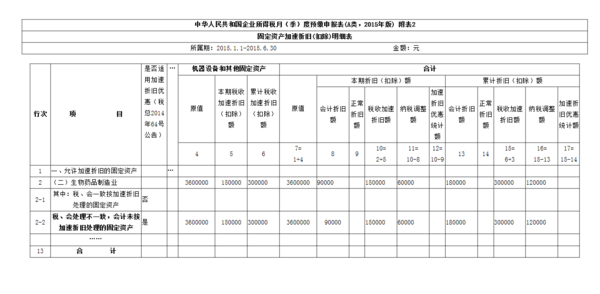

附件1《固定资产加速折旧(扣除)明细表》及填

1404x993 - 67KB - PNG

息税折旧摊销前利润率|本年折旧摊销额|折旧和

329x220 - 7KB - JPEG

息税折旧摊销前利润率|本年折旧摊销额|折旧和

285x220 - 11KB - JPEG

固定资产:税会折旧年限不一致,怎么办?_保定市

560x260 - 73KB - JPEG

个问题,所得税汇算资产折旧表中,税收折旧额低

2304x1728 - 241KB - JPEG

固定资产加速折旧的会计处理

640x454 - 76KB - JPEG

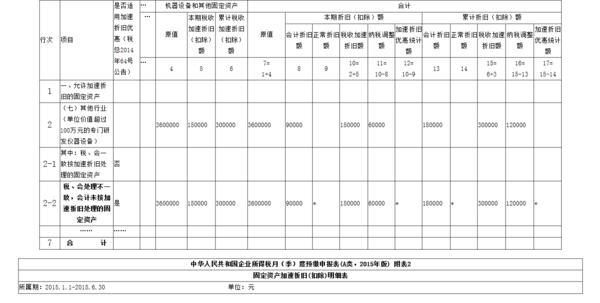

固定资产加速折旧、扣除明细表(A105081)及填

1404x993 - 71KB - PNG

固定资产加速折旧、扣除明细表(A105081)-国家

1123x794 - 39KB - PNG