手机网站

手机网站

手机网站

手机网站

国家税务总局日前发布《关于发布 房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法 的公告》(国家税务总局公告2016年第18号)。上海税务对该办法进行了

注会涉税会计辅导:房地产开发企业土地增值税

487x377 - 187KB - JPEG

详解房产开发企业土地增值税预缴与清算方法

415x311 - 22KB - JPEG

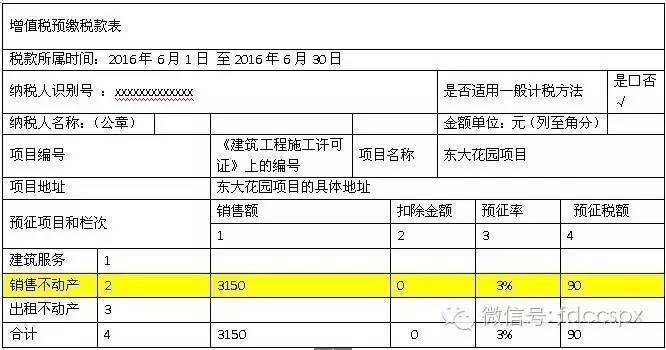

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

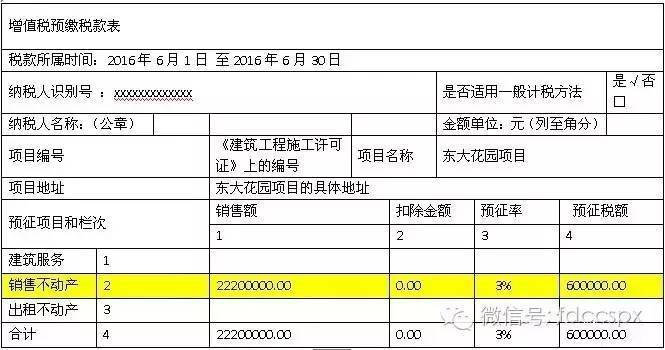

房地产开发企业如何填报《增值税预缴税款表》

665x350 - 44KB - JPEG

房地产开发企业土地增值税纳税规划(pdf 5页)-

520x503 - 75KB - JPEG

房地产开发企业土地增值税清算鉴证实务_郭洪

200x282 - 17KB - JPEG

北京市房地产开发企业土地增值税清算提交资料

678x832 - 85KB - JPEG

【问答】房产开发企业在开发房产过程中,受让

304x220 - 10KB - JPEG

房地产开发企业不适用改制重组土地增值税政

381x311 - 28KB - JPEG

北京市房地产开发企业土地增值税清算提交资料

680x552 - 53KB - JPEG

土地增值税清算 房地产开发企业土地增值税清

1080x810 - 110KB - JPEG

土地增值税清算 房地产开发企业土地增值税清

1080x810 - 110KB - JPEG

问:房地产开发企业何时进行土地增值税清算?_

400x300 - 63KB - JPEG

关于《国家税务总局关于房地产开发企业土地增

611x510 - 34KB - PNG

【汇算清缴】房地产开发企业看过来!土地增值

600x337 - 8KB - JPEG