手机网站

手机网站

手机网站

手机网站

更新:2018-06-28 10:04:12文/李天扬老师 来源:爱扬教育网 发布:2016-03-28 一、“应交税金—应交增值税”科目 (一)科目借方发生额核算内容 “应交税金—应交增值税”科目

营改增企业取得不动产进项税额中40%待抵扣在

544x691 - 280KB - PNG

房地产营改增之后 哪些发票可以抵扣

550x365 - 23KB - JPEG

营改增改革的下一步

800x581 - 107KB - JPEG

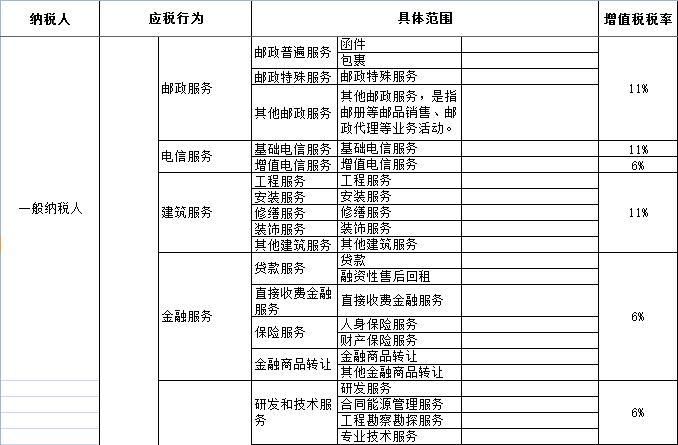

营改增税率表一览:2014营改增后的增值税税目

690x414 - 81KB - JPEG

营改增应交税费会计科目如何设置?

600x596 - 236KB - PNG

2017营改增后最新增值税税率表_word文档在线

678x445 - 121KB - PNG

2016年营改增最新消息:5月营改增推行后 纳

550x308 - 209KB - PNG

2018国家公务员面试热点:营改增促进税制更加

401x309 - 29KB - JPEG

2016年营改增后最新增值税税率表

678x445 - 56KB - JPEG

永嘉国税营改增宣传标语_牛掰的毛

369x376 - 63KB - JPEG

营改增最新消息:营改增今年全面推开 企业将再

550x307 - 129KB - PNG

关于营改增后增值税会计科目核算办法

572x383 - 31KB - JPEG

施工企业营改增后增值税科目设置及核算

1047x357 - 58KB - JPEG

营改增范围及税率 营改增后最新增值税税率大

706x839 - 84KB - JPEG

国税局营改增板报矢量图__广告设计_广告设计

1024x512 - 314KB - JPEG