手机网站

手机网站

手机网站

手机网站

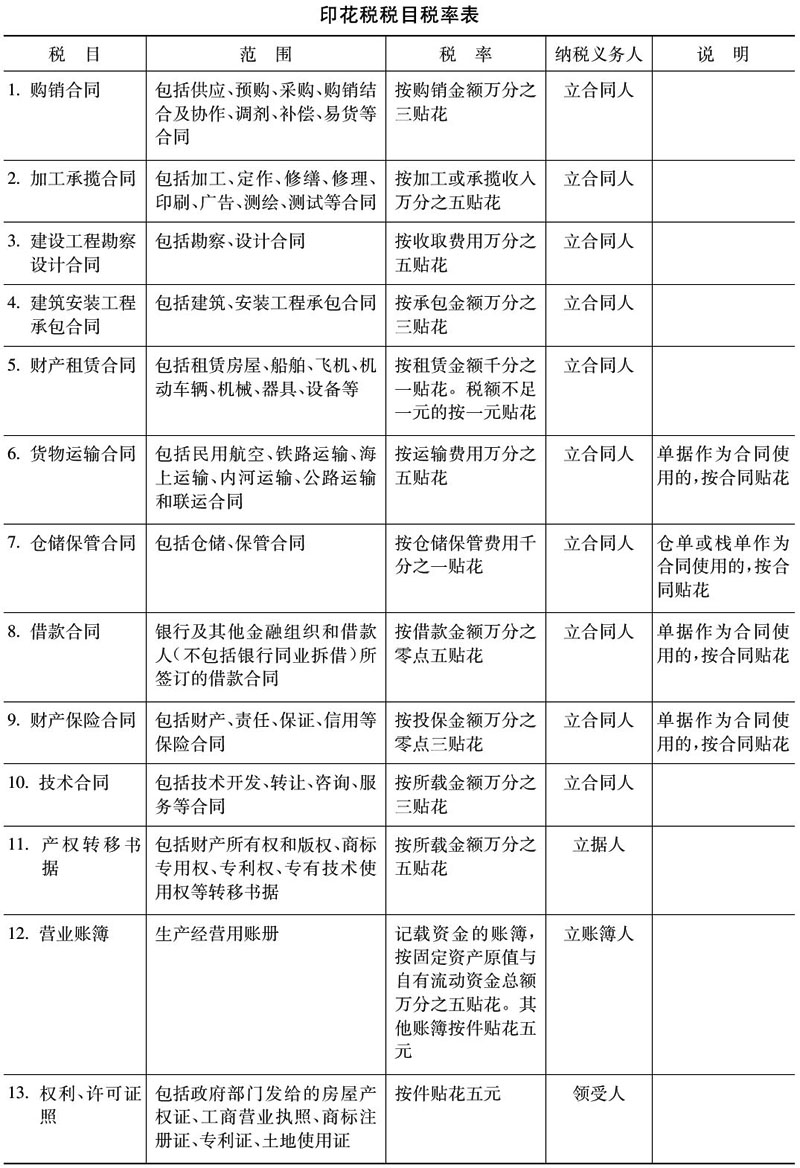

在中华人民共和国境内书立领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。第二条下列凭证为应纳税凭证:1.

2016印花税暂行条例

661x311 - 617KB - PNG

财政部将修订房产税印花税暂行条例

500x612 - 222KB - JPEG

中华人民共和国印花税暂行条例_网上买书_收

1024x768 - 62KB - JPEG

中华人民共和国印花税暂行条例_东奥会计在线

499x645 - 90KB - JPEG

印花税暂行条例 哪些凭证可免征印花税?

685x425 - 48KB - JPEG

中华人民共和国印花税暂行条例 国务院令第11

800x1168 - 219KB - JPEG

印花税暂行条例细则_印花税暂行条例2014_契

800x603 - 65KB - JPEG

印花税暂行条例细则|印花税暂行条例|增值税暂

299x217 - 12KB - JPEG

2017年最新印花税暂行条例实施细则

445x334 - 28KB - JPEG

2017年最新印花税暂行条例实施细则

445x334 - 28KB - JPEG

印花税暂行条例_最新印花税暂行条例_印花税

450x450 - 86KB - JPEG

2018年印花税暂行条例实施细则

500x403 - 102KB - JPEG

印花税暂行条例,2015年印花税暂行条例,印花税

600x873 - 100KB - JPEG

2017年石家庄印花税最新规定,印花税暂行条例

300x225 - 13KB - JPEG

单位如何缴纳印花税_印花税暂行条例2015_钟

307x220 - 10KB - JPEG