手机网站

手机网站

手机网站

手机网站

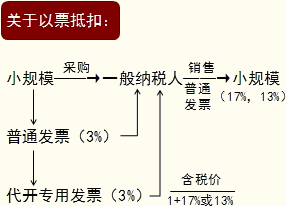

购进农产品,取得3%征收率的销售发票,可以按13%的扣除率计算抵扣进项税额。但如果批发、零售环节的小规模纳税人享受了免税政策,则其开具的销售发票不得计算抵扣进项

十分钟全面了解【营改增(增值税)进项税抵扣】

554x314 - 52KB - JPEG

农产品收购发票抵扣11%之后再加计扣除抵扣2

640x480 - 62KB - JPEG

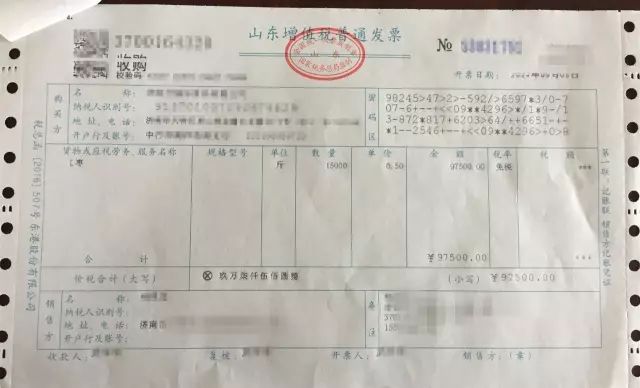

方解读:餐饮业一般纳税人从市场采购农产品取

625x401 - 93KB - JPEG

小规模纳税人开普通增值税普通发票税率可以是

500x375 - 32KB - JPEG

税率为11后,深度解析农产品销售发票抵扣

600x291 - 78KB - PNG

农产品发票如何抵扣_农产品免税发票票样_农

278x210 - 14KB - JPEG

农产品进项抵扣归纳总结

1280x825 - 59KB - JPEG

餐饮业必看!一样的农产品,发票抵扣大不同!

528x418 - 144KB - JPEG

免税农产品发票抵扣怎么处理?

436x286 - 165KB - PNG

取得之前的免税农产品发票怎么抵扣?

432x283 - 215KB - PNG

免税农产品发票如何抵扣

550x326 - 245KB - PNG

餐饮业必看!一样的农产品,发票抵扣大不同!

640x419 - 42KB - JPEG

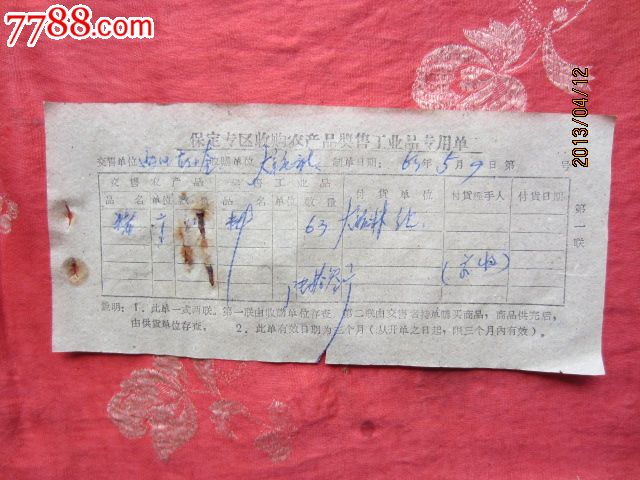

【同济财务.实务】农产品收购发票和销售发票

640x388 - 31KB - JPEG

取得免税农产品收购发票如何计算抵扣进项税额

435x258 - 117KB - PNG

2014会计职称考试《经济法基础》预习讲义(1

286x206 - 6KB - PNG