手机网站

手机网站

手机网站

手机网站

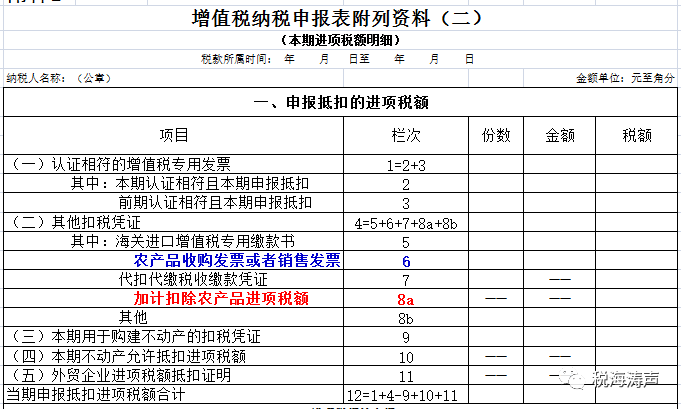

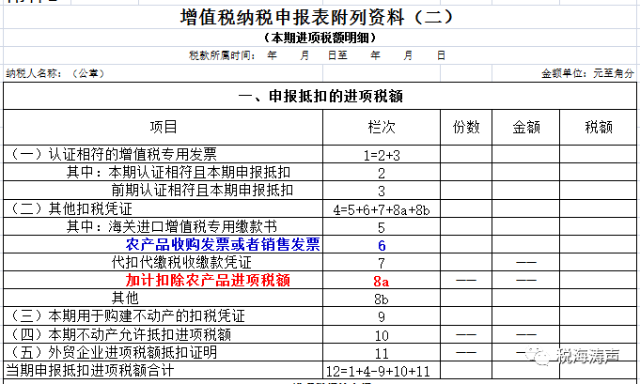

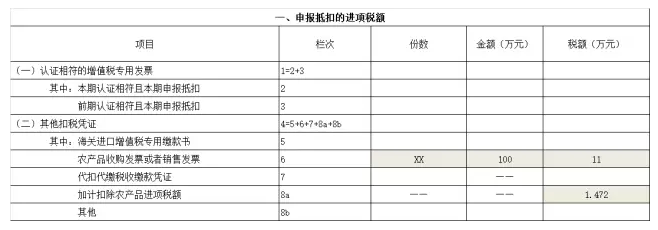

国家税务总局公告2017年第19号解读为:加计扣除农产品进项税额=当期生产领用农产品已按11%税率(扣除率)抵扣税额÷11%×(简并税率前的扣除率-11%)。 财政部、国家税

农产品加计扣除2%,在本期抵扣进项税结构明细

400x318 - 82KB - JPEG

【办税辅导】农产品加计扣除攻略看这里!(附案

960x720 - 74KB - JPEG

【讨论】加计扣除农产品进项税额的会计处理方

681x409 - 34KB - PNG

加计扣除农产品进项税额的会计处理方式

640x384 - 50KB - JPEG

加计扣除农产品进项税额栏次到底咋用

407x674 - 62KB - JPEG

杭州记账报税中加计扣除农产品进项税额到底

572x500 - 45KB - JPEG

加计扣除农产品进项税额会计处理是怎样的?

400x280 - 35KB - JPEG

【实务】新增的加计扣除 农产品进项税额 栏

1280x800 - 64KB - JPEG

7月1日后,加计扣除农产品进项税额的会计核算

464x312 - 157KB - PNG

农产品进项税额加计扣除学习笔记

779x519 - 23KB - JPEG

【讨论】加计扣除农产品进项税额的会计处理方

640x384 - 64KB - PNG

加计扣除农产品进项税额的会计处理方式

790x485 - 66KB - JPEG

加计扣除农产品进项税算错了怎么处理?

450x300 - 105KB - PNG

加计扣除农产品进项税额的会计处理方式

640x427 - 49KB - JPEG

7月1日后,加计扣除农产品进项税额的会计核算

658x230 - 49KB - PNG