手机网站

手机网站

手机网站

手机网站

(五)持有至到期投资的处置 处置持有至到期投资时,应将所取得价款与持有至到期投资账面价值之间的差额,计入当期损益。 借:其他货币资金-存出投资款(处置价款) 持有至到期

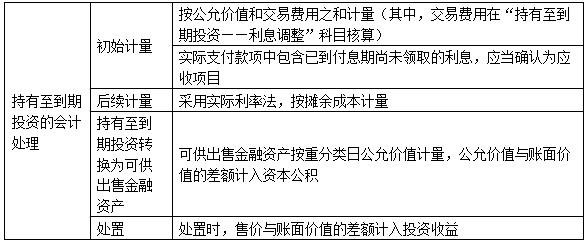

持有至到期投资的会计处理_东奥会计在线

588x243 - 39KB - JPEG

持有至到期投资的会计处理_东奥会计在线

592x250 - 91KB - JPEG

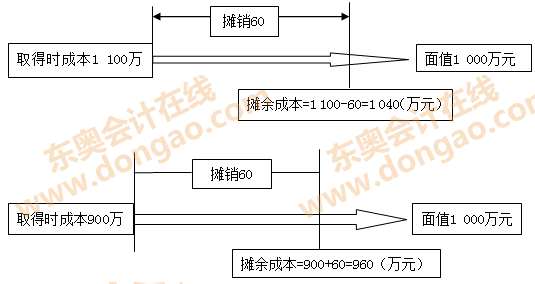

持有至到期投资的后续计量中投资收益如何计算

534x543 - 26KB - PNG

持有至到期投资的会计处理_会计辅导

544x307 - 20KB - JPEG

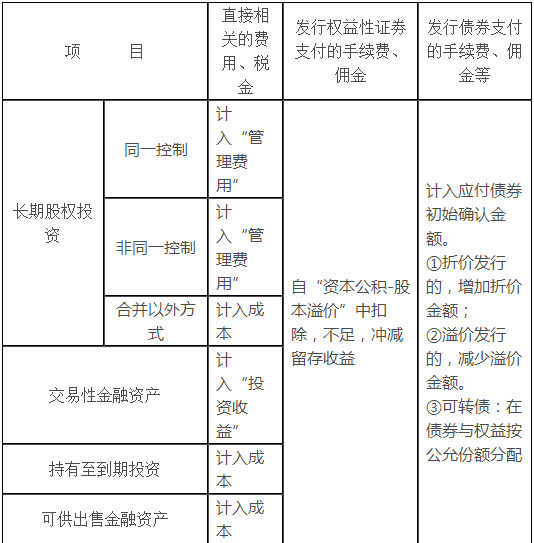

交易性金融资产、持有至到期投资和可供出售金

706x1074 - 115KB - JPEG

6年注会《会计》高频考点:持有至到期投资的会

593x364 - 30KB - PNG

015中级会计实务考点速记:持有至到期投资的会

547x246 - 13KB - PNG

持有至到期投资,可供出售金融资产,交易性金融

445x394 - 52KB - JPEG

对持有至到期投资提前赎回本金处理方法的思考

460x211 - 20KB - JPEG

持有至到期投资的会计处理_会计辅导_精品学

557x365 - 34KB - JPEG

对持有至到期投资提前赎回本金处理方法的思考

546x248 - 39KB - JPEG

持有至到期投资的会计处理_东奥会计在线

535x284 - 19KB - PNG

持有至到期投资的会计处理_东奥会计在线

582x240 - 25KB - PNG

若持有至到期投资减值准备转回的金额大于原计

1205x661 - 100KB - JPEG

持有至到期投资的会计处理_东奥会计在线

375x173 - 31KB - PNG