手机网站

手机网站

手机网站

手机网站

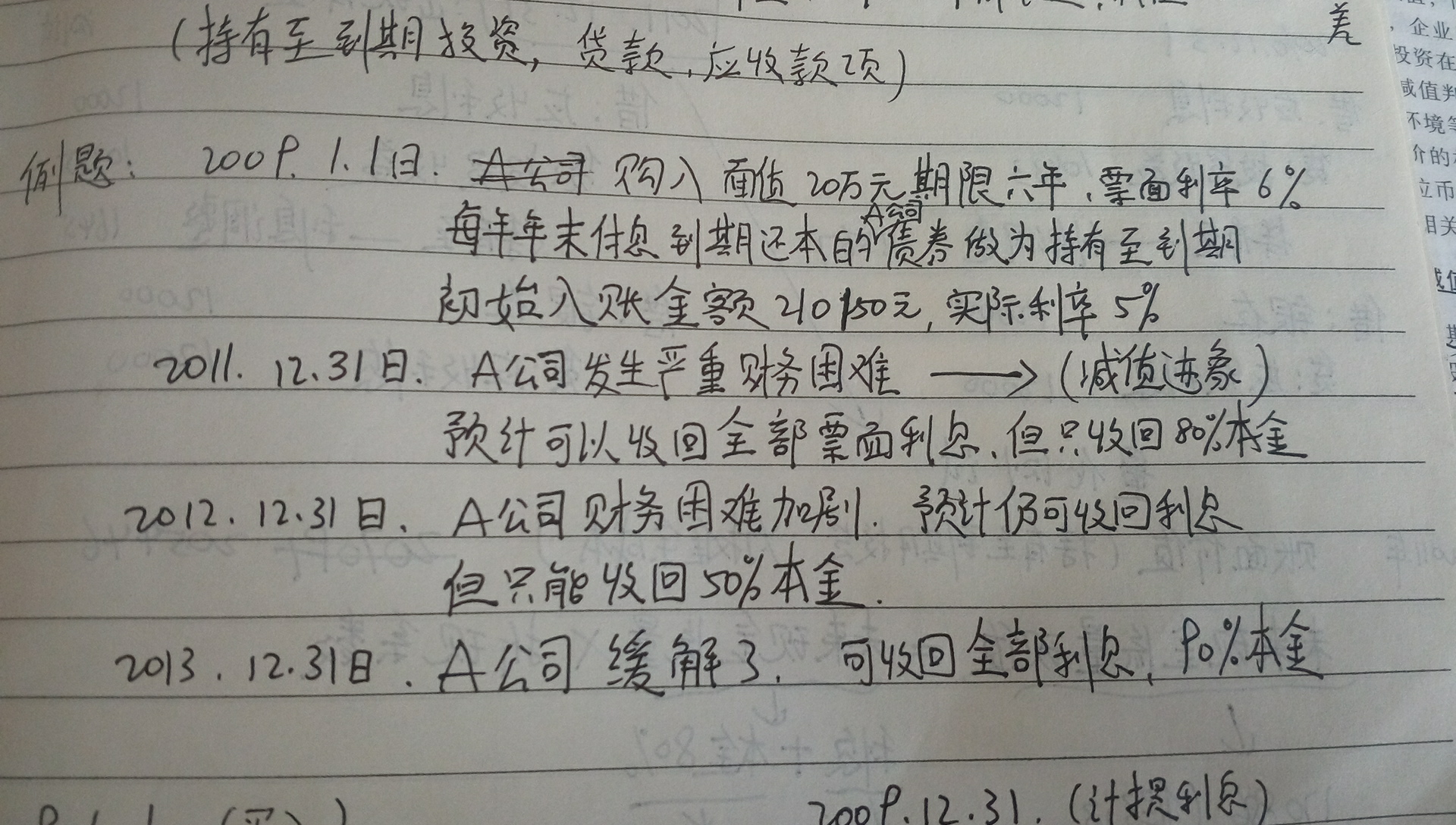

持 有 至 到 期 投 资 减 值 后 的 会 计 处 理 》 zilch5上传于2016-10-09 (高于99%的文档) 《典型例题:持有至到期投资减值后的会计处理》 【例】 2009 年 1 月 1 日,甲公司支付

若持有至到期投资减值准备转回的金额大于原计

1205x661 - 100KB - JPEG

持有至到期投资减值准备

300x300 - 18KB - JPEG

持有至到期投资减值准备

300x224 - 12KB - JPEG

2014年【注册会计师】《会计》注会基础讲义

569x368 - 56KB - PNG

持有至到期投资减值? - 注册会计师(CPA)

1920x1088 - 2459KB - PNG

持有至到期投资,可供出售金融资产,交易性金融

445x394 - 52KB - JPEG

0805-持有至到期投资折价及减值

448x336 - 25KB - JPEG

持有至到期投资减值时,是先确认利息收入,还是

310x217 - 15KB - JPEG

持有至到期投资减值准备教程,持有至到期投资

525x386 - 11KB - GIF

持有至到期投资减值_持有至到期投资减值准备

595x842 - 185KB - PNG

持有至到期投资减值准备_持有至到期投资减值

569x636 - 45KB - JPEG

持有至到期投资的减值损失该如何计算与做账?

528x396 - 199KB - PNG

《典例题:持有至到期投资减值后的会计处理》

993x1404 - 80KB - PNG

持有至到期投资减值准备_持有至到期投资减值

500x656 - 64KB - JPEG

持有至到期投资减值\/《持有至到期投资账户》

500x363 - 53KB - JPEG