手机网站

手机网站

手机网站

手机网站

公允价值变动,是二级科目,首先要看一级科目属性。如是资产类,交易性金融资产,投资性房地产。则借方余额表示该资产公允价值上升。贷方余额表示该资产公允价值下降。如

利润表中公允价值变动损益为正,投资收益为负

765x534 - 53KB - JPEG

公允价值变动收益科目借方和贷方哪方是表示增

300x450 - 28KB - JPEG

这里的公允价值变动写贷方还是借方啊?

588x299 - 52KB - JPEG

期权公允价值减少,为什么公允价值变动损益记

610x337 - 50KB - JPEG

期权公允价值减少,为什么公允价值变动损益记

400x220 - 120KB - PNG

公允价值变动损益账户的余额是否于每个会计期

375x230 - 25KB - JPEG

为什么 借方要写 公允价值变动损益 贷方 写 公

600x450 - 29KB - JPEG

会计中的公允价值借方记增加还是减少 什么公

707x408 - 54KB - JPEG

公允价值变动损益属于损益类账户,借方损,贷方

600x450 - 53KB - JPEG

会计中的公允价值借方记增加还是减少 什么公

207x210 - 11KB - JPEG

2014会计职称《初级会计实务》重难点及例题

451x245 - 18KB - JPEG

公允价值变动损益属于什么科目?_会计学堂

595x224 - 125KB - PNG

易性金融资产在资产负债表日的公允价值变动为

262x300 - 9KB - JPEG

询问一个可供出售金融资产的问题_注会会计_

598x636 - 136KB - JPEG

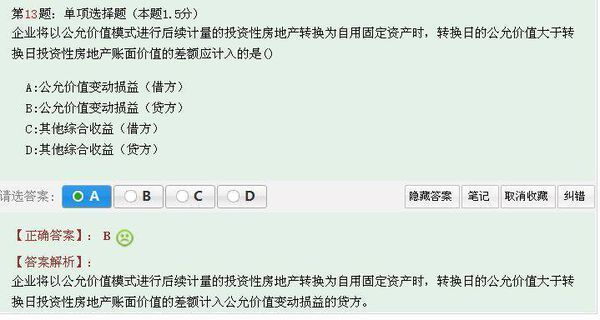

企业将公允价值的投资性房地产转换为自用时,

600x320 - 32KB - JPEG