手机网站

手机网站

手机网站

手机网站

纳税人销售货物以后,发生销售退回与折让的,如原开具发票为普通发票的,需按以下规定处理: 1.购货方和销货方均未作帐务处理的,销货方必须收回原发票并注明“作废”字样,与

销售发生部分退回,增值税专用发票可以差额红

299x224 - 15KB - JPEG

销售退回增值税如何处理?

640x427 - 24KB - JPEG

税务会计学【172】销售退回业务的增值税会计

690x690 - 51KB - JPEG

税务会计学【172】销售退回业务的增值税会计

690x690 - 41KB - JPEG

税务会计学【172】销售退回业务的增值税会计

490x490 - 22KB - JPEG

商业折扣、现金折扣、销售折让、销售退回 的

455x346 - 27KB - JPEG

销售退回对开增值税发票有什么风险?

397x281 - 19KB - JPEG

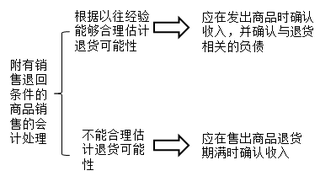

计职称《会计实务》高频考点:附有销售退回条

320x172 - 23KB - PNG

资产负债表日后销售退回会计处理浅探_会计论

421x253 - 81KB - JPEG

小规模纳税人,发生普通发票跨月退回,税已交,开

550x412 - 98KB - JPEG

销售部分退回增值税部分抵减吗?

473x291 - 213KB - PNG

销售退回,已付款,开红字冲,应交增值税科目如何

750x500 - 58KB - JPEG

【销售退回未抵扣税板红字发票】_销售退回未

445x269 - 12KB - JPEG

销售退回的账务可以如何处理?

543x352 - 326KB - PNG

内蒙古又有几件大事发生,还有这些新政正式实

580x386 - 25KB - JPEG