手机网站

手机网站

手机网站

手机网站

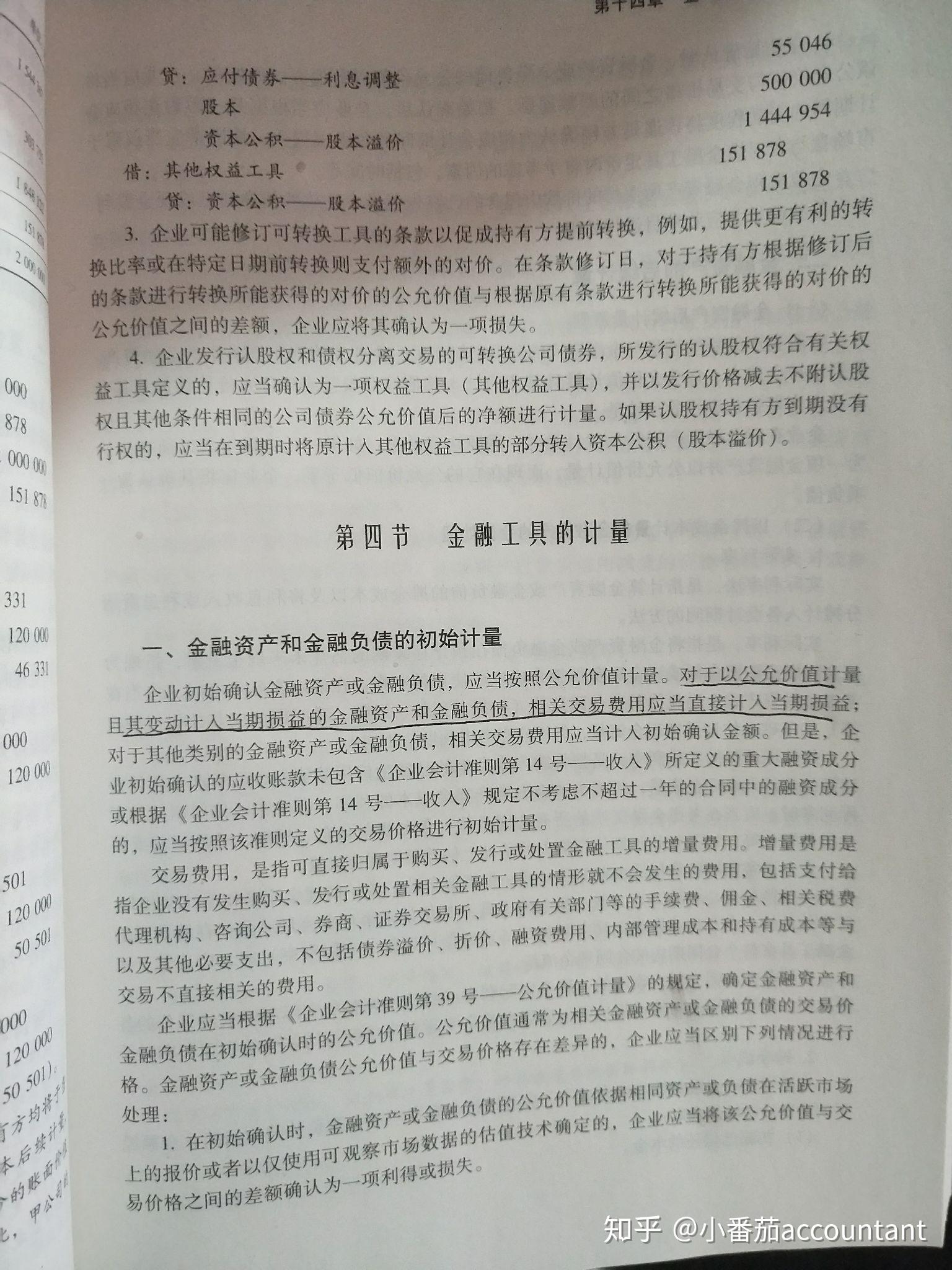

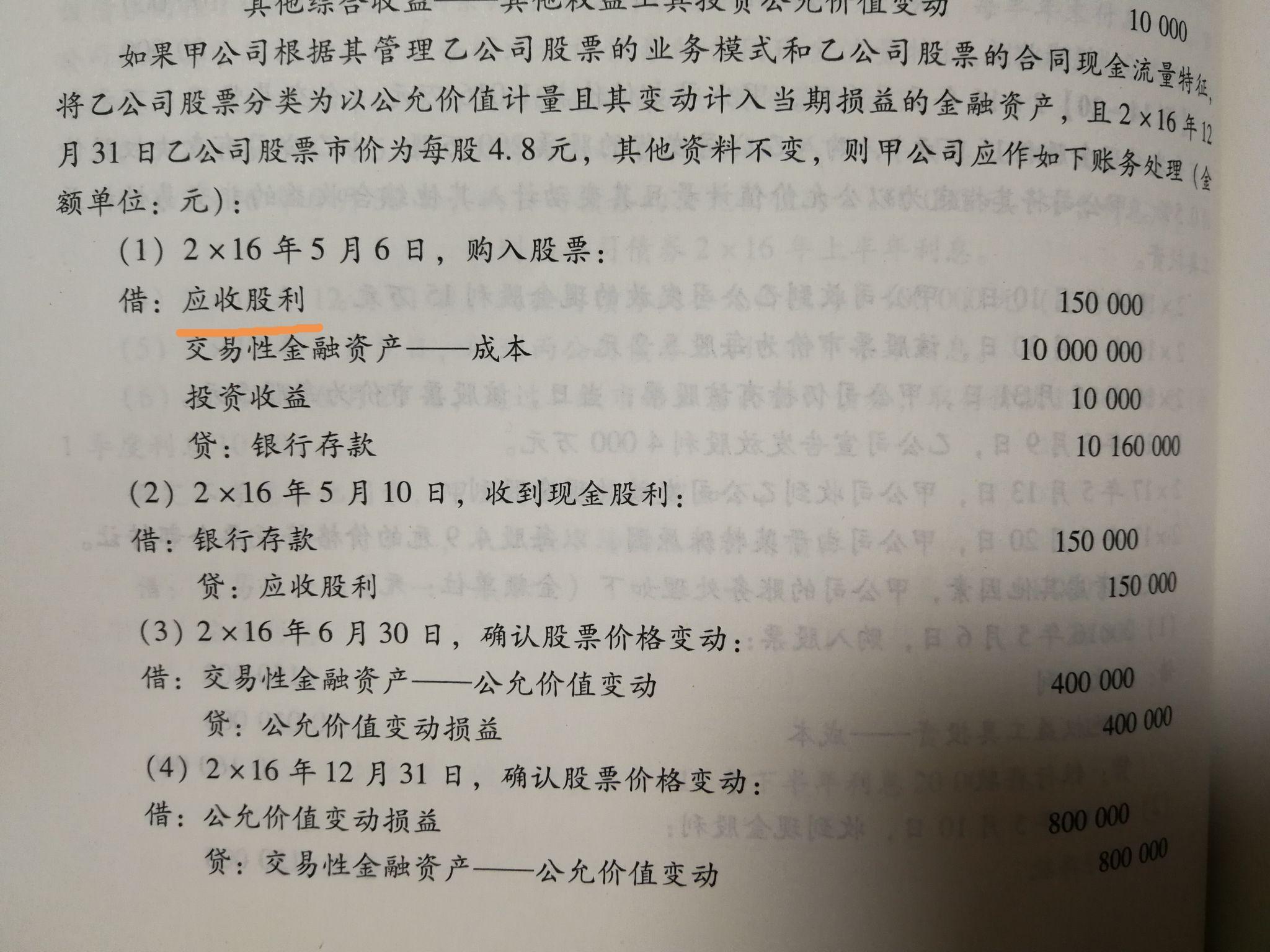

企业取得交易性金融资产时,应按照该金融资产取得时的公允价值作为其初始确认金额,记入“交易性金融资产—成本”科目,相关交易费用应当直接计入当期损益,即记入“投资

交易性金融资产 账务处理_交易性金融资产账务

333x220 - 17KB - JPEG

一张思维导图教你理清交易性金融资产思路_中

520x288 - 29KB - JPEG

投资性房地产、交易性金融资产、可供出售金融

1721x1145 - 388KB - JPEG

2018年初级实务通关·交易性金融资产的取得

900x500 - 48KB - PNG

交易性金融资产、持有至到期投资、长期股权投

700x518 - 51KB - JPEG

提高金融资产交易速度及合法性,CCRManager

1200x720 - 150KB - JPEG

2018年江苏对口单招财会交易性金融资产答案

1536x2048 - 611KB - JPEG

2018年初级会计实务备考知识:交易性金融资产

428x281 - 20KB - JPEG

2018年初级会计师《会计实务》冲刺考点:交易性金融资产

554x282 - 105KB - JPEG

2018银行春招笔试高频考点会计篇- 交易性金融

640x413 - 30KB - JPEG

2018年初级教材,交易性金融资产中包含的尚未

2048x1536 - 281KB - JPEG

2018初级会计考试交易性金融资产业务分录大

517x439 - 16KB - JPEG

中商-中国2013-2018年金融资产交易所行业风

402x223 - 20KB - JPEG

2018年初级会计实务备考知识:交易性金融资产

320x180 - 28KB - JPEG

2018初级会计职称考试(干货)考点:交易性金融资产

549x320 - 24KB - JPEG