手机网站

手机网站

手机网站

手机网站

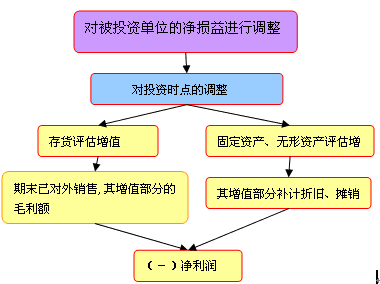

上面这个概念可以划分为合并方应当(在合并日)按(所取得的)(被合并方在最终控制方合并财务报表中净资产的账面价值)的份额作为长期股权投资入账成本 【来源】瑞华会计师

长期股权投资的初始投资成本大于投资时应享有

700x500 - 148KB - JPEG

.长期股权投资采用权益法核算时,初始成本小于

296x221 - 12KB - JPEG

金融资产及长期股权投资超强对比总结_word文

1215x1532 - 287KB - JPEG

长期股权投资成本法权益法、交易性金融资产核

1145x809 - 117KB - JPEG

长期股权投资是不是金融资产?-中亿财经网

480x281 - 168KB - PNG

投资性房地产、交易性金融资产、可供出售金融

1721x1145 - 388KB - JPEG

交易性金融资产与长期股权投资账务处理比较表

1214x801 - 153KB - JPEG

长期股权投资和可供出售金融资产的区别-中亿

640x356 - 52KB - JPEG

长期股权投资是不是金融资产

520x366 - 57KB - JPEG

持有至到期投资,长期股权投资,可供出售金融资

1042x584 - 80KB - JPEG

注评考试《财务会计》知识点:长期股权投资权

380x284 - 10KB - PNG

Ch2 资产-长期股权投资PPT_word文档在线阅读

1080x810 - 41KB - JPEG

持有至到期投资,长期股权投资,可供出售金融资

1042x581 - 86KB - JPEG

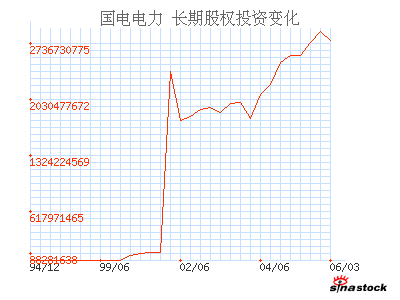

国电电力(600795)_长期股权投资_资产负债表

400x300 - 9KB - PNG

A股资产荒险资应对法:加大长期股权投资_第一

605x400 - 222KB - JPEG