手机网站

手机网站

手机网站

手机网站

太极实业“买入”评级,目标价 12.8元。 盈利预测 我们预计太极实业 2017/2018/2019年的归母净利润分别为 3.40/5.36/8.05亿元,按摊薄后的股本计算 EPS分别为 0.16/0.26/0.

图解600667下跌的目标及目的_太极实业(6006

650x488 - 234KB - JPEG

太极实业和谁重组 太极实业目标价格

346x221 - 15KB - JPEG

太极实业600667:严重低估了,目标17年飙涨新妖

701x470 - 15KB - PNG

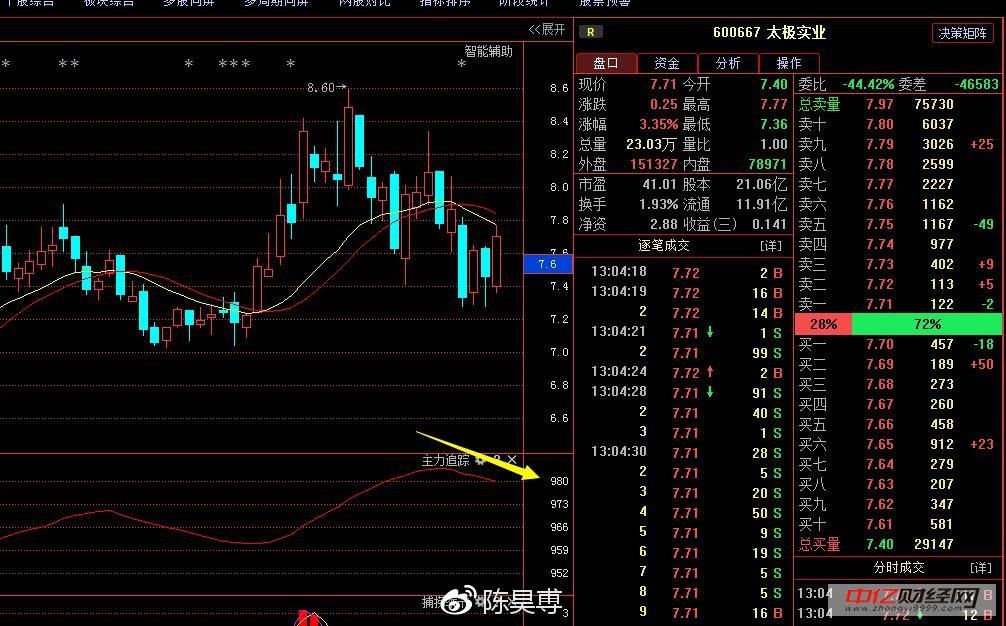

太极实业600667主力疯狂抢筹,后期勃发目标明

1006x626 - 122KB - JPEG

太极实业600667 国产芯片黑马,主3.5亿吸筹,目

956x668 - 303KB - JPEG

太极实业600667国产芯片黑马股,主力3.28亿吸

834x522 - 159KB - JPEG

太极实业600667 深港通黑马,主力2.75亿吸筹,

1076x713 - 378KB - JPEG

600667太极实业:将迎来大爆发,此股必将成为领

618x371 - 19KB - PNG

今日机构看好10金股:太极实业协和效应显现_个

896x560 - 53KB - JPEG

45股将大涨逾四成 太极实业股价或翻倍

514x316 - 23KB - JPEG

太极目标价10元,大家坚守! - 太极实业(600667

108x108 - 4KB - JPEG

隆雅图 华微电子 中天科技 昆仑万维 太极实业

447x385 - 40KB - JPEG

94股或将涨逾四成 2公司股价或翻倍

400x300 - 336KB - PNG

600667太极实业

528x494 - 20KB - PNG

东港股份

150x150 - 33KB - JPEG