手机网站

手机网站

手机网站

手机网站

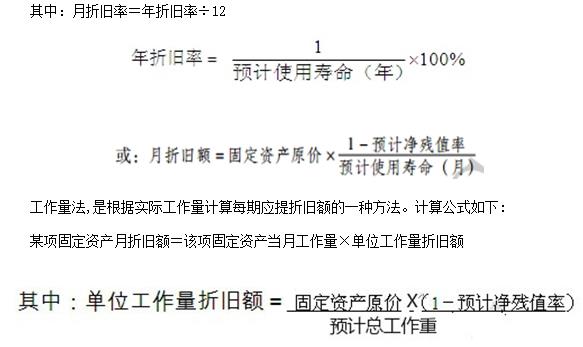

年数总和法,又称折旧年限积数法、年数比率法、级数递减法或年限合计法,是固定资产加速折旧法的一种。它是将固定资产的原值减去残值后的净额乘以一个逐年递减的分数计

年数总和法计提折旧_年数总和法折旧公式_年

332x250 - 19KB - JPEG

会计基础中 年限平均法计提折旧公式有两种吗

600x800 - 91KB - JPEG

计职称考试《中级会计实务》双倍余额递减法与

563x360 - 43KB - JPEG

0000元。预计净残值400元,预计使用年限5年。

500x442 - 62KB - JPEG

固定资产的折旧-年数总和法.ppt免费全文阅读

960x720 - 74KB - PNG

分别计算C公司按年数总和法和直线法计提折旧

595x426 - 50KB - JPEG

如何使用年数总和法计提折旧_年数总和法_年

430x180 - 10KB - JPEG

年数总和法|年数总和法|年数总和法计提折旧|年

1080x810 - 85KB - JPEG

年数总和法折旧函数|年数总和法函数|年数总和

426x393 - 12KB - PNG

某项固定资产采用年数总和法计提折旧,预计使

676x416 - 53KB - JPEG

折旧方法直线法|直线法计提折旧方法|直线折旧

818x431 - 166KB - PNG

最新双倍余额递减法计提折旧图_双倍余额递减

400x300 - 17KB - JPEG

年数总和法公式计提折旧是怎么回事?

430x223 - 149KB - PNG

会计从业资格考试大纲《会计基础》(2017年起

583x347 - 27KB - JPEG

法|年数总和法计算方法|年数总和法计提折旧|年

512x217 - 38KB - GIF