手机网站

手机网站

手机网站

手机网站

太极实业“买入”评级,目标价 12.8元。 盈利预测 我们预计太极实业 2017/2018/2019年的归母净利润分别为 3.40/5.36/8.05亿元,按摊薄后的股本计算 EPS分别为 0.16/0.26/0.

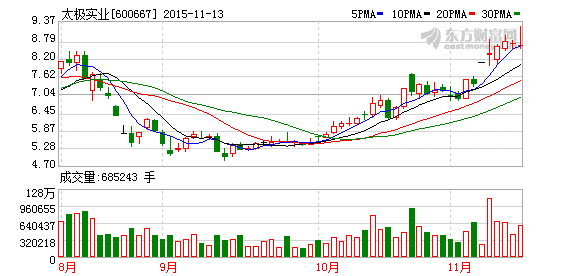

图解600667下跌的目标及目的_太极实业(6006

650x488 - 234KB - JPEG

标准型内存合约价飙涨 太极实业(600667)趋势

508x393 - 37KB - JPEG

太极实业600667:严重低估了,目标17年飙涨新妖

701x470 - 15KB - PNG

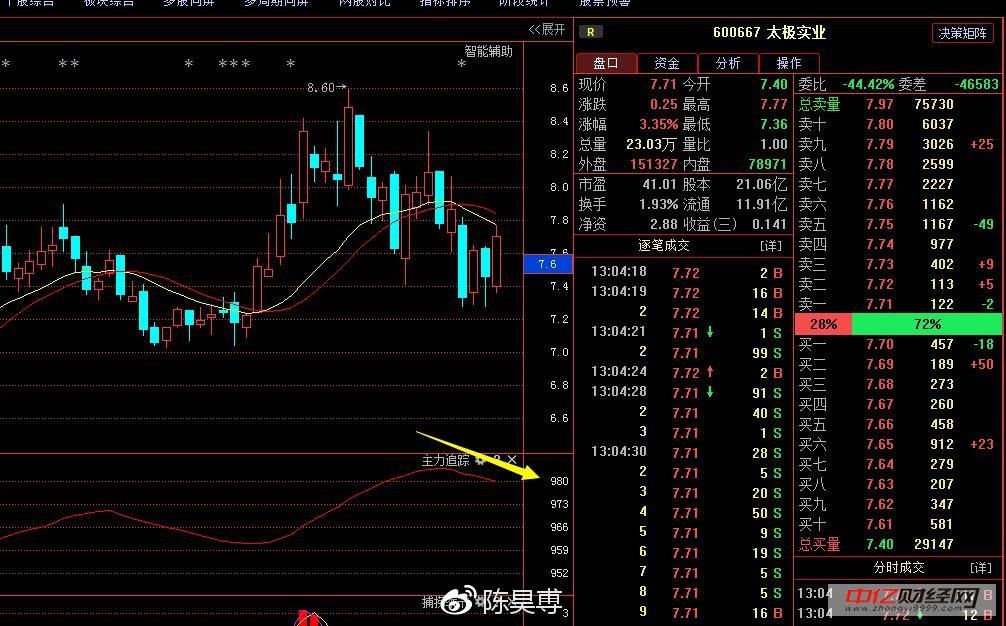

太极实业600667主力疯狂抢筹,后期勃发目标明

1006x626 - 122KB - JPEG

太极实业 机构悄然增持8亿,18年有望复制鲁西

614x434 - 34KB - JPEG

太极实业和谁重组 太极实业目标价格

346x221 - 15KB - JPEG

太极实业子公司拟作价1.36亿元出售闲置土地资

578x276 - 8KB - PNG

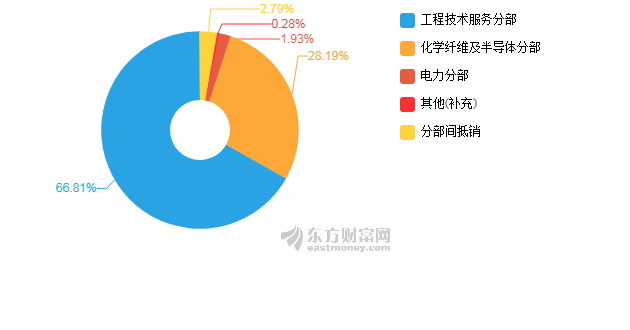

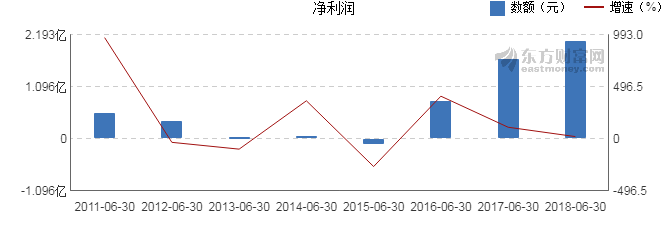

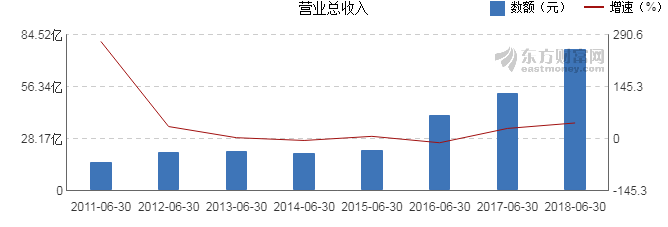

【图解中报】太极实业2018年上半年净利润2.

630x330 - 17KB - PNG

实业600667 国产芯片黑马,主3.5亿吸筹,目标1

956x668 - 303KB - JPEG

【图解中报】太极实业2018年上半年净利润2.

668x227 - 17KB - PNG

【图解中报】太极实业2018年上半年净利润2.

668x227 - 16KB - PNG

转发:半导体2018新龙头,太极实业收购标的十一

505x444 - 203KB - JPEG

太极实业600667国产芯片黑马股,主力3.28亿吸

834x522 - 159KB - JPEG

600667太极实业:18年新龙头股,神秘巨资暗中锁

578x345 - 13KB - PNG

太极实业600667:黑马强势来袭,主力巨资建仓,

627x504 - 20KB - PNG