手机网站

手机网站

手机网站

手机网站

通过以前年度损益调整科目,将会计差错涉及的资产、负债科目重新计入资产负债表相关项目,将会计差错涉及的损益类科目调整计入权益、资产、负债报表项目,而以前年度损益

合并财务报表范围变动年初数调整浅析 - 中国会

290x420 - 63KB - JPEG

2004_2007国资委决算会计报表(利润表为2组,

827x791 - 154KB - JPEG

振华科技:关于对2010年度财务报表年初数追溯

119x154 - 9KB - JPEG

追溯调整法与追溯重述法的差异比较

600x429 - 85KB - JPEG

式_用友u8工资分摊设置_未分配利润年初数_经

546x364 - 81KB - JPEG

用金蝶财务软件,试算平衡表和科目余额表数字

700x504 - 110KB - JPEG

为什么会计政策变更财务报表调整和重述时,利

622x718 - 155KB - JPEG

八九会计报表审计调整及分析系统

769x595 - 84KB - JPEG

新中基:2015年度财务报表期初数调整事项说明

506x300 - 14KB - PNG

追溯调整法与追溯重述法的差异比较_中华会计

615x429 - 74KB - JPEG

会计差错更正对华苑公司2010年度会计报表相

202x276 - 19KB - JPEG

特 力A:关于公司2010年度合并财务报表期初数

655x231 - 23KB - JPEG

对子公司的个别财务报表进行调整的会计分录

576x686 - 21KB - PNG

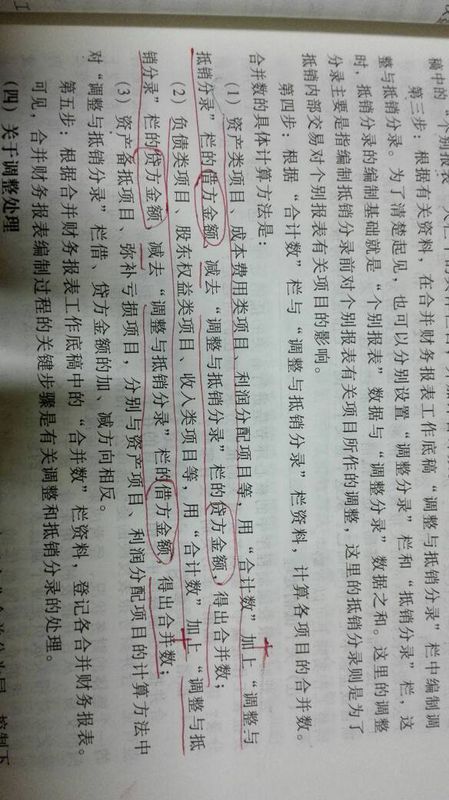

为什么编制合并财务报表时利润分配项目是用

449x800 - 78KB - JPEG

根据调整分录的相关金额,填列答题纸(卡)指定位

304x250 - 19KB - JPEG