手机网站

手机网站

手机网站

手机网站

表1列示了亚马逊、当当、麦考林和唯品会的基本发行和PS估值情况(因目前仅亚马逊实现持续盈利,故未对比PE),整体而言,1倍左右PS是电商企业的合理估值水平,亚马逊最高。

估值:PB--PS-PEG

751x534 - 61KB - JPEG

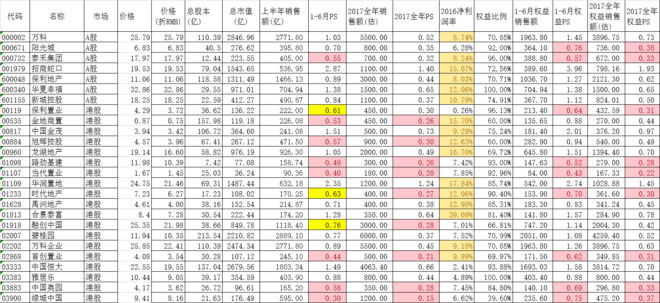

简单就好: 部分地产股PS估值比较-20170908 根

660x303 - 108KB - JPEG

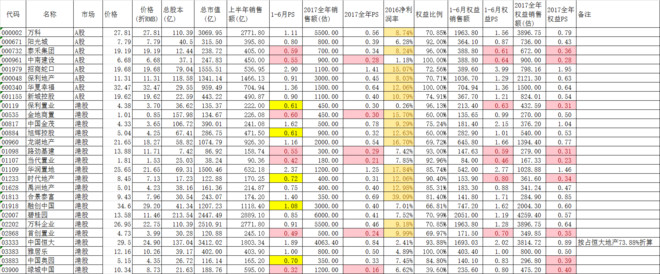

简单就好: 部分地产股PS估值比较-20170922 根

660x274 - 89KB - JPEG

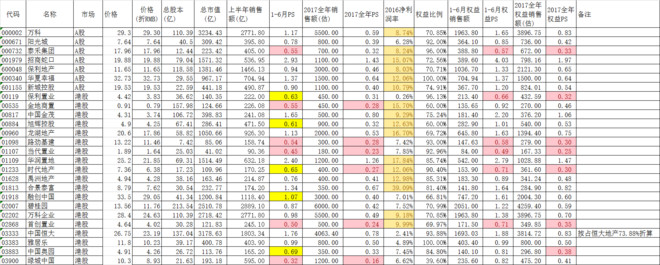

简单就好: 部分地产股PS估值比较-20170721 根

660x274 - 89KB - JPEG

简单就好: 部分地产股PS估值比较-20170915 根

660x265 - 86KB - JPEG

天天静心课: 商业模式分析:比估值更重要滴环节

480x324 - 14KB - JPEG

估值:PB--PS-PEG

300x228 - 12KB - JPEG

天天静心课: 商业模式分析:比估值更重要滴环节

440x330 - 23KB - JPEG

个股估值三剑客:PE、PB、PS_先人涨基本面分

630x589 - 27KB - PNG

PS估值仅0.2倍,为何要关注TCL多媒体?

598x273 - 24KB - JPEG

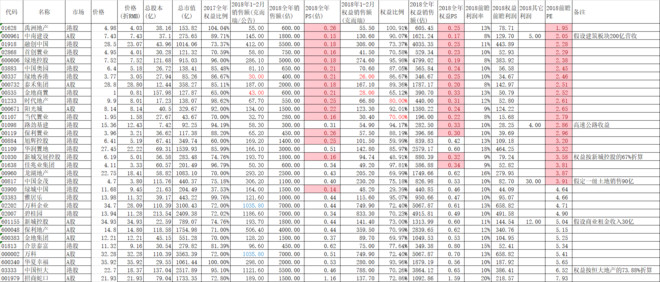

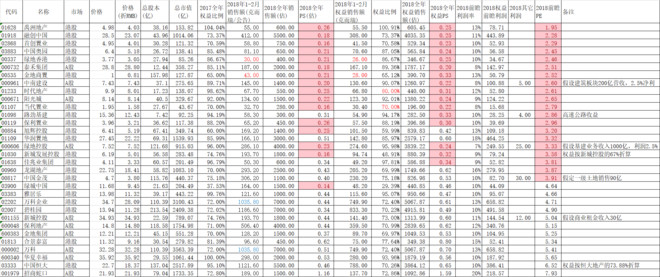

部分地产股PS估值比较-20180302

660x282 - 83KB - JPEG

部分地产股PS估值比较-20180302

660x277 - 82KB - JPEG

PS估值仅0.2倍,为何要关注TCL多媒体?

559x201 - 5KB - PNG

部分地产股PS估值比较-20180223

660x268 - 84KB - JPEG

PS估值仅0.2倍,为何要关注TCL多媒体(01070)

624x265 - 50KB - PNG