手机网站

手机网站

手机网站

手机网站

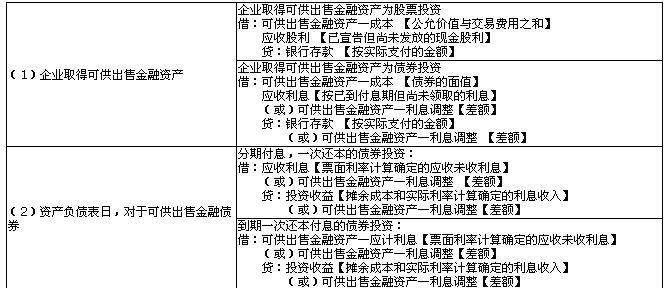

(一)企业取得可供出售金融资产时,应按其公允价值(不含支付的价款中所包含的、已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利)与交易费用之和,借记本科目(成

可供出售金融资产的会计处理_东奥会计在线

513x273 - 27KB - PNG

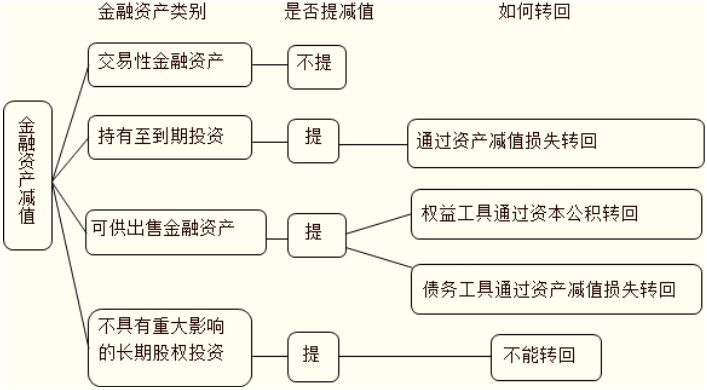

可供出售金融资产减值转回的处理_东奥会计在

707x390 - 70KB - PNG

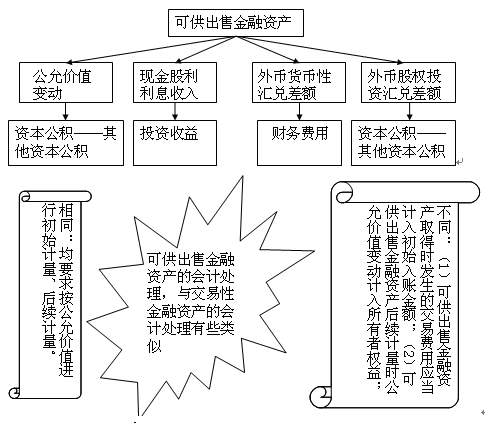

可供出售金融资产会计处理

500x309 - 36KB - JPEG

级会计实务》预习知识点:可供出售金融资产减

577x205 - 40KB - PNG

考试《财务会计》知识点:可供出售金融资产_中

485x423 - 26KB - PNG

计师考试《会计》知识点:可供出售金融资产_中

503x478 - 29KB - PNG

【可供出售金融资产】报价_参数_图片_评测_

830x387 - 51KB - JPEG

可供出售金融资产的交易费用到底是该入成本还

1080x810 - 59KB - JPEG

2008年中级会计考试会计实务(七)-中级会计师

665x288 - 54KB - JPEG

可供出售金融资产-利息调整 借贷方分别表示什

550x386 - 105KB - PNG

2012《会计》重要考点:可供出售金融资产的会

668x430 - 41KB - PNG

可供出售金融资产减值损失的计量讲义

622x631 - 31KB - JPEG

可供出售金融资产-可供出售金融资产例题-360

508x354 - 159KB - JPEG

可供出售金融资产--笔记_禁断

433x396 - 81KB - JPEG

金融资产减值损失-可供出售金融资产减值-360

478x334 - 182KB - JPEG