手机网站

手机网站

手机网站

手机网站

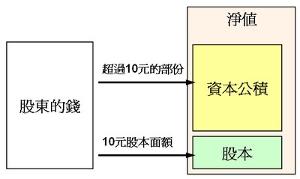

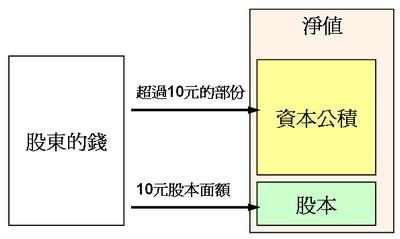

璧勬湰鍏Н鏄笉鏂彉鍖栫殑,鍏朵富瑕佸彉鍔ㄦ柟寮忎负: 1,鏂板姞鍏ョ殑鎶曡祫鑰呮姇璧勭殑婧环閮ㄥ垎,姣斿鏈潵娉ㄥ唽璧勬湰1000涓?缁忚惀涓€娈垫椂闂村張鏉ヤ釜鎶曡祫鑰?鎶曚簡500涓?鑳藉崰鏈変笁鍒嗕箣涓€鐨勮偂鏉冨悧,搴旇涓?..

资本公积不得弥补公司亏损 - 会计实务 - 海峡财

553x370 - 27KB - JPEG

资本公积的审查

562x382 - 17KB - PNG

资本公积概述_东奥会计在线

533x266 - 26KB - JPEG

资本公积+-+搜搜百科

300x179 - 8KB - JPEG

资本公积概述_东奥会计在线

558x513 - 87KB - JPEG

资本公积转增股本涉税案例分析

383x268 - 12KB - PNG

贷:资本公积-其他资本公积

1024x633 - 191KB - PNG

资本公积转增资本的会计分录案例_资本公积转

574x236 - 21KB - PNG

资本公积

200x271 - 13KB - JPEG

法律含义–会计网词库

378x268 - 72KB - JPEG

已经入资本公积的应付款如何冲回-请问其它应

353x368 - 16KB - JPEG

1.编制或取得资本公积明细表

400x239 - 12KB - JPEG

什么是资本公积?和注册资本有什么区别?

900x600 - 551KB - JPEG

哪些会引起公司股东权益变动?A.用资本公积转

334x231 - 55KB - PNG

果接受这定资产投资时有溢价,形成资本公积,在

438x300 - 22KB - JPEG