手机网站

手机网站

手机网站

手机网站

某上市公司发行普通股1000万股,每股面值1元,每股发行价格5元,支付手续费20万元.的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计.[详细] 蓝

B股份有限公司发行普通股5000万股,每股面值

2272x1704 - 950KB - JPEG

《基础会计》分录练习题.doc

993x1404 - 63KB - PNG

2011注册会计师考试《会计》基础讲义:第四章

322x210 - 10KB - PNG

易事项: (1)20×2年4月1日,甲公司以定向发行本

479x185 - 6KB - PNG

浅谈新准则企业合并的会计处理 - 岁月联盟 ww

372x460 - 46KB - JPEG

上市公司分红专题资料.ppt

1152x864 - 241KB - PNG

小抄版2016年12月电大高级财务会计考试纸质

993x1404 - 180KB - PNG

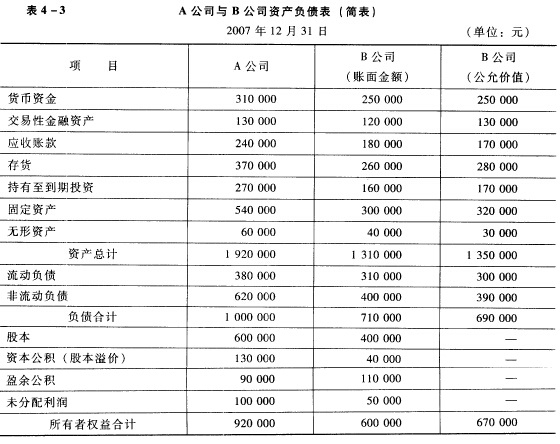

A公司和B公司均属于M公司的子公司,2007年1

560x444 - 90KB - JPEG

高级财务会计学企业合并会计讲解.ppt

1152x864 - 1443KB - PNG

看涨期权与看跌期权的会计处理.doc

993x1404 - 115KB - PNG

权益结合法下合并财务报表的编制原理(38页)总

1152x864 - 83KB - PNG

高级财务会计 第二次作业 资料:A公司与S公司

507x247 - 10KB - PNG

汽车零部件生产商Metaldyne计划发行普通股-今

500x480 - 48KB - JPEG

甲公司委托证券公司代理发行普通股股票6000

300x340 - 51KB - JPEG

某公司按面值发行普通股股票600万元,筹资费用

552x421 - 34KB - JPEG