手机网站

手机网站

手机网站

手机网站

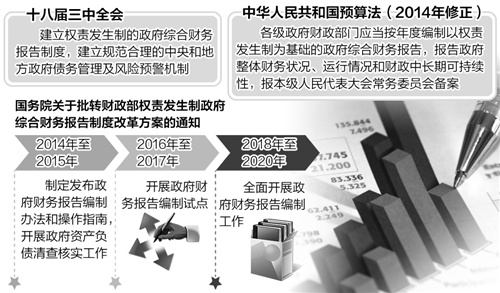

政府部门财务报告编制涉及调整的事项主要分为四类: 一是当期发生的资本性支出通常会形成资产,不属于当期费用,应予以调减,比如购置固定资产发生的支出、开展基本建设发

财务报告和分析:企业、政府与非营利组织财务

500x754 - 68KB - JPEG

政府综合财务报告中费用类的待抵销填整项目的

620x333 - 69KB - JPEG

财务报告制度,建立现代型政府的突破口|改革|既

400x230 - 74KB - JPEG

2020年前 政府家底须公开|决算|人民代表大会

400x424 - 90KB - JPEG

政府财务报告编制办法与操作指南讲解-中华会

663x290 - 7KB - GIF

【政府财务报告编制办法:试行 中华人民共和国

800x800 - 28KB - JPEG

政府会计财务报告发展探-兼论国外 政府会计财

360x303 - 24KB - JPEG

财政部发布3项制度规范试点期间政府财务报告

500x293 - 121KB - JPEG

政府部门财务报告编制操作指南摘要.docx

993x1404 - 35KB - PNG

《权责发生制政府综合财务报告制度改革方案》

416x236 - 20KB - JPEG

政府部门财务报告编制操作指南.doc.doc

794x1123 - 9KB - PNG

权责发生制政府综合财务报告制度改革方案(河

472x318 - 12KB - GIF

权责发生制政府综合财务报告制度改革方案(河

342x215 - 3KB - GIF

关于印发《政府部门财务报告编制操作指南(试

240x426 - 10KB - JPEG

关于印发《政府部门财务报告编制操作指南(试

435x240 - 17KB - JPEG