手机网站

手机网站

手机网站

手机网站

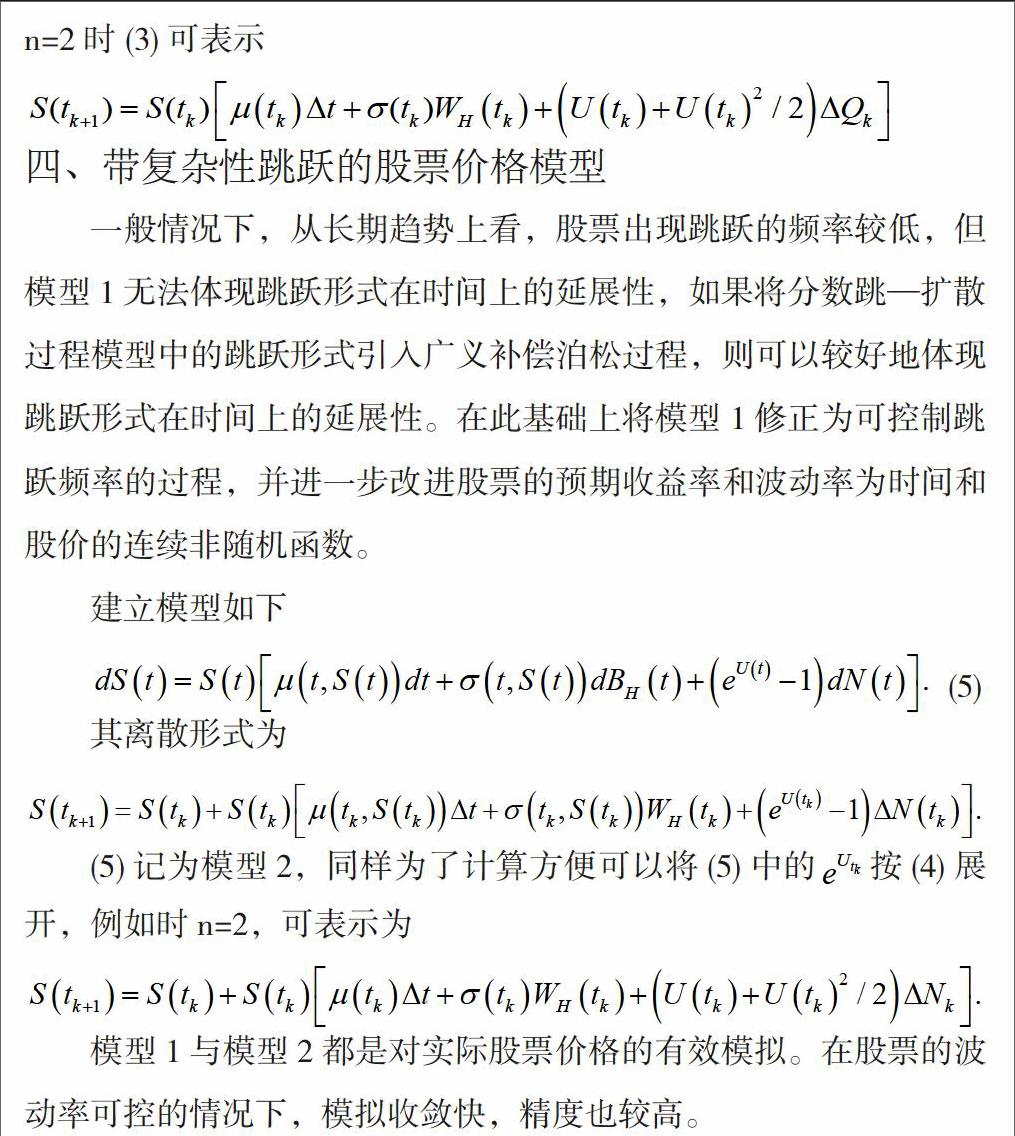

由于布朗运动不能预测负的股票价格,因此很难将之作为一个合理的市场模型。有大量的证据表明几何布朗运动模型不能获得股票价格演化的所有特征。其中一个证据就是股票

几何布朗运动模型的分析与应用.pdf-在线文档投

800x1131 - 281KB - PNG

股票价格的分数布朗运动跳-扩散过程模型_参考

1015x1136 - 186KB - JPEG

![[R]几何布朗运动及Vasicek模型利率路径在R中](http://1066.edu.pinggu.com/forum/201508/06/153552vrr08saasrgr87ga.png)

[R]几何布朗运动及Vasicek模型利率路径在R中

554x553 - 52KB - PNG

模拟模型学习--几何布朗运动模拟 与 基于扩散

562x231 - 19KB - PNG

基于分数布朗运动的几何平均亚式期权定价模型

800x1168 - 300KB - PNG

受控于几何布朗运动的随机控制问题之研究-概

800x1168 - 226KB - PNG

投资机会的价值与投资决策--几何布朗运动模型

200x300 - 7KB - GIF

受控于几何布朗运动的随机控制问题研究.pdf

800x1168 - 43KB - PNG

分数布朗运动驱动的幂型期权定价模型研究_w

1268x1836 - 597KB - PNG

学学术论文】随机利率下可转换债券定价模型.

800x1168 - 147KB - PNG

Black-Scholes公式的推导 - 鞅方法(风险中性定

800x1131 - 177KB - PNG

基于新保险法对偿付能力要求下保险人的最优投

800x1257 - 45KB - PNG

南山铝业--股票价格及期权分析-课程设计.doc

993x1404 - 130KB - PNG

衍生产品组合风险统计 丨数析学院

640x439 - 47KB - JPEG

基于蒙特卡罗模拟的风险价值计算.pdf

800x1131 - 38KB - PNG