手机网站

手机网站

手机网站

手机网站

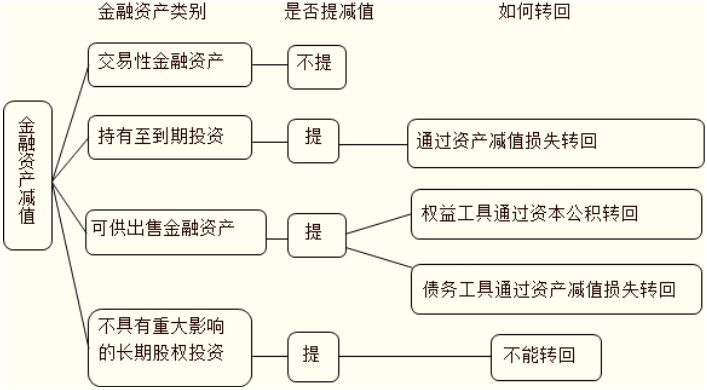

计提可供出售金融资产减值准备的方法和依据 根据《企业会计准则第22号——金融工具确认和计量》权益工具投资的公允价值发生严重或非暂时性下跌应当计提减值准备,以及

可供出售金融资产减值转回的处理_东奥会计在

707x390 - 70KB - PNG

金融资产减值损失-可供出售金融资产减值-360

478x334 - 182KB - JPEG

可供出售金融资产发生减值,借资产减值损失,按

577x205 - 40KB - PNG

可供出售金融资产减值准备的计提_东奥会计在

508x221 - 12KB - PNG

可供出售金融资产减值核算思考_中华会计网校

420x242 - 103KB - JPEG

可供出售金融资产-利息调整 借贷方分别表示什

550x386 - 105KB - PNG

可供出售金融资产减值损失的计量讲义

588x668 - 43KB - JPEG

可供出售金融资产减值损失的计量讲义

622x631 - 31KB - JPEG

关于可供出售金融资产减值损失的会计分录,求

1175x822 - 176KB - JPEG

可供出售资产减值_可供出售金融资产_可供出

600x268 - 61KB - JPEG

015中级会计实务考点速记:可供出售金融资产的

525x231 - 26KB - PNG

为什么可供出售的交易性金融资产中属于权益工

538x379 - 34KB - JPEG

可供出售金融资产会计处理

500x309 - 36KB - JPEG

可供出售金融资产减值会计处理

447x220 - 26KB - JPEG

级会计实务你问我答可供出售金融资产减值恢

1920x1200 - 773KB - JPEG