手机网站

手机网站

手机网站

手机网站

深圳国税局营改增执行口径之一_中华会计网校

680x409 - 159KB - PNG

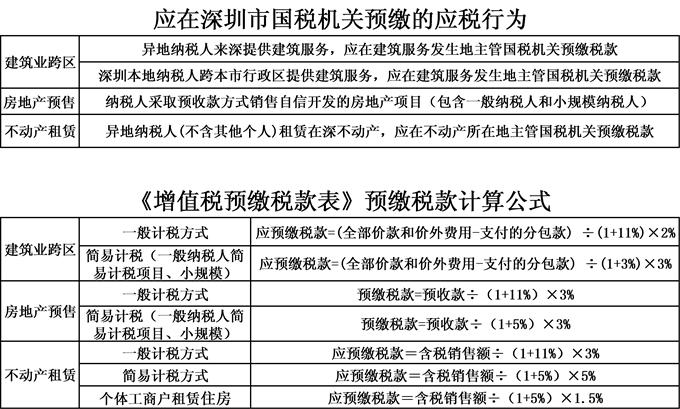

建筑老项目《增值税预缴税款表》

1237x1368 - 15KB - PNG

纳税人应清楚的:增值税预缴税款的4种情形以及

640x471 - 21KB - JPEG

纳税人应清楚的:增值税预缴税款的4种情形以及

640x507 - 22KB - JPEG

青税纳服--箴言税语的微博

440x389 - 41KB - JPEG

外经证预缴税款增值税,预缴税率有哪几种情况

600x689 - 41KB - JPEG

有问必复《增值税预缴税款表》,哪些情况需要

300x170 - 4KB - JPEG

房地产新项目《增值税预缴税款表》

1075x1147 - 9KB - PNG

增值税预缴税款表

1067x945 - 0KB - PNG

145亿美元税款对苹果不算啥? 其实意义重大 增

550x366 - 14KB - JPEG

增值税不算税金及附加 增值税影响利润吗

491x375 - 23KB - JPEG

不同计算方法下,预缴土地增值税相差巨大,财税

550x397 - 36KB - JPEG

增值税不算税金及附加 增值税影响利润吗

469x289 - 171KB - PNG

外地预缴城建税后本地申报时怎么申报?

484x304 - 30KB - JPEG

房屋在预售预缴时能扣期间费用税金及附加,预

320x320 - 10KB - JPEG

因此,预缴增值税不应当同时预缴城市维护建设税及教育费附加。预缴增值税是否同时缴纳城建税及教育费附加?

城市建设维护费和教育费附加是按城建税的计税依据是以纳税人实际缴纳的增值税、消费税、营业税税额,不包括

预缴增值税不是实际缴纳增值税,当期销项税额因此,预缴增值税不应当同时预缴城市维护建设税及教育费附加。

《城市维护建设税暂行条例》第三条教育费附加税,是对在城市和县城凡缴纳增值税、营业税、消费税的单位和

1、城建税和教育费附加一般以增值税和营业税为税基计算的地方税和费。2、假如你单位本月已计算出应交增值税

我们知道税金及附加税是在缴纳增值税的时候同时就核算了,在房地产行业有如果发生预缴增值税的情况,也必须

预缴增值税不应当同时预缴城市维护城建税及教育费附加税率 缴纳增值税附加税税率 预缴增值税附加税

按照预缴增值税计算缴纳城市维护建设税1.456万元(29.125%),计算缴纳教育费附加0.87万元(29.123%)