手机网站

手机网站

手机网站

手机网站

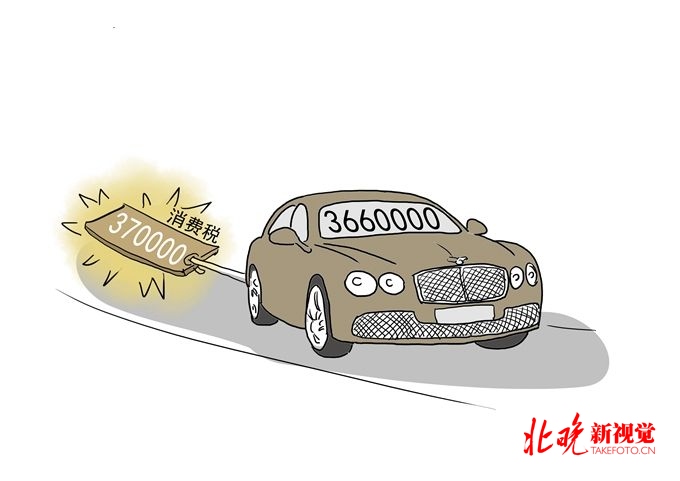

宾利买家状告经销商,被骗缴纳37万元消费税!这

630x378 - 36KB - JPEG

高达37万的超豪华小汽车消费税引发诉讼 这笔

680x481 - 65KB - JPEG

跨境电商告别行邮税时代 增值税增加幅度近12

500x271 - 17KB - JPEG

税收筹划第03章在线测试

845x2000 - 15KB - PNG

详解:白酒行业主要政策及法律法规

457x264 - 54KB - JPEG

会计干货

600x400 - 32KB - JPEG

跨境电商税改最新进展:告别行邮税 增值税增加

640x330 - 47KB - JPEG

关于委托加工的税务账务处理

398x216 - 202KB - PNG

2016年关于跨境电子商务零售进口税收政策的

500x357 - 87KB - JPEG

注意啦!成品油企业申报要点在这里

189x189 - 5KB - JPEG

税务师《涉税服务实务》高频考点(1)

893x334 - 50KB - PNG

应交税费明细科目都包括哪些

800x320 - 127KB - JPEG

缴1元个税也有证明(图)_滚动新闻

300x204 - 7KB - JPEG

35.靓丽日化公司发生如下经营活动:乙酒厂代收代缴消费税=[(60000*87%25000+15000)+8*2000*0.5]/(1-25%)*25

b烟草公司委托a卷烟厂加工一批烟草委托加工的应税消费品由受托方在委托方提货时代扣代缴消费税。

(1)计算丙企业代收代缴的消费税(3)假设丙企业未履行代收代缴消费税,留存仓库的高尔夫球杆应纳消费税?

委托加工物资时加工厂代扣代缴的没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法

导读:代扣代缴消费税怎样记账?消费税的处理是每个财务人员都必须懂的(1)企业按规定计算出应交的消费税

老会计回复:你好 按照“受托方”(而非委托方)的同类消费品的销售价格计征消费税;没有同类消费品销售价格

算呀,因为消费税虽然是受托方此时,计算委托方应缴纳的消费税就包括受托方应代收代缴而未代收代缴的部分。

应纳消费税=(20000+5000+5000)÷(1-10%)×10%3333.33元