手机网站

手机网站

手机网站

手机网站

已缴消费税可以扣除–会计网词库

550x355 - 227KB - PNG

注会税法考点解读:已纳消费税扣除的计算

363x242 - 24KB - JPEG

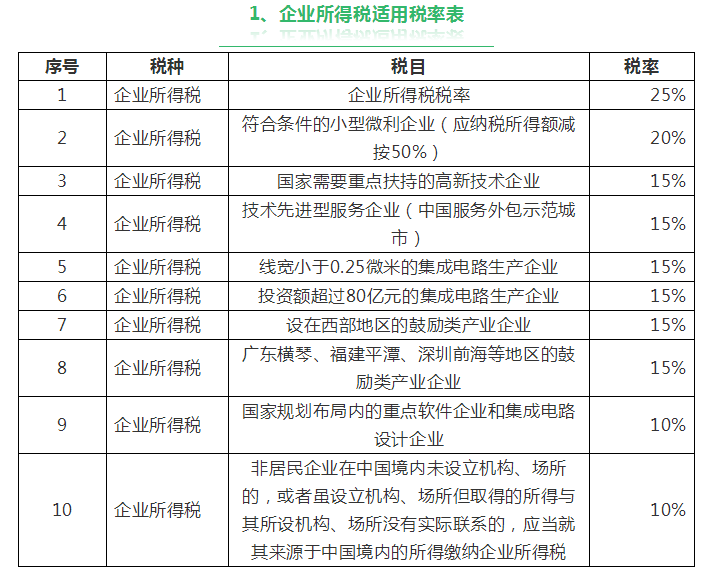

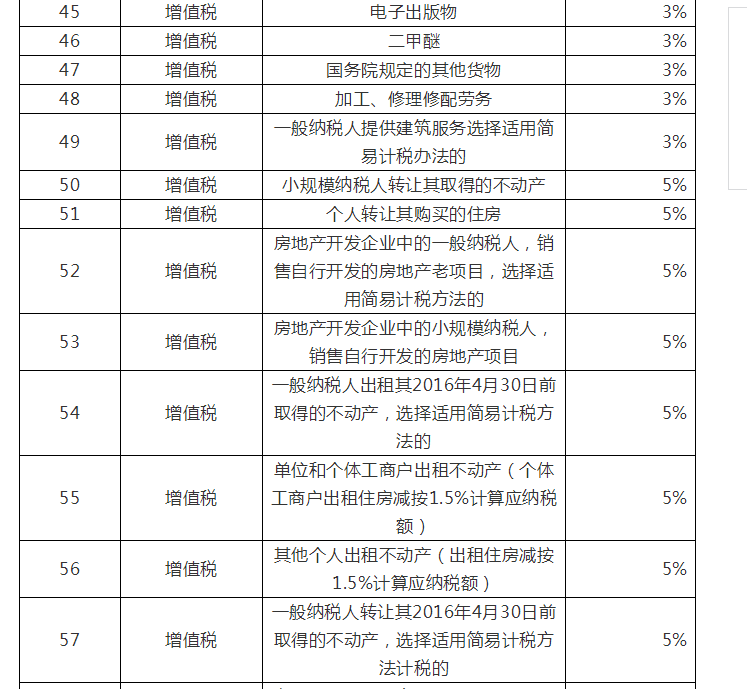

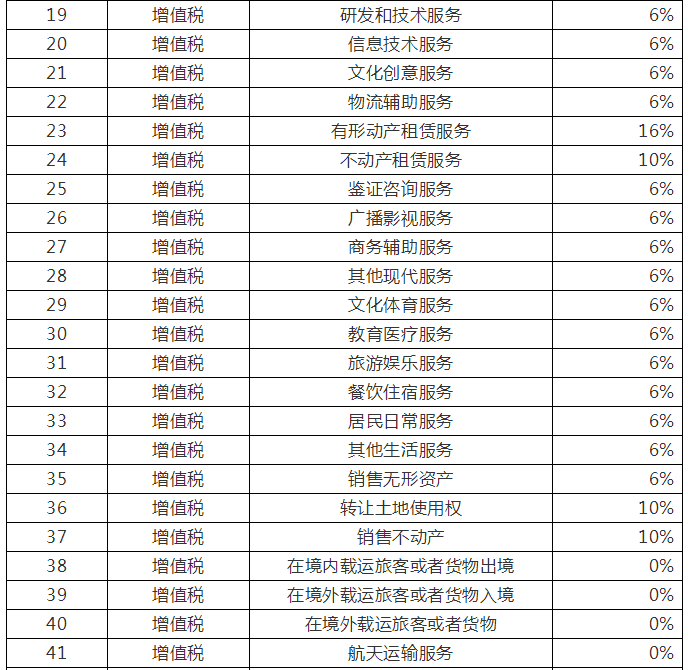

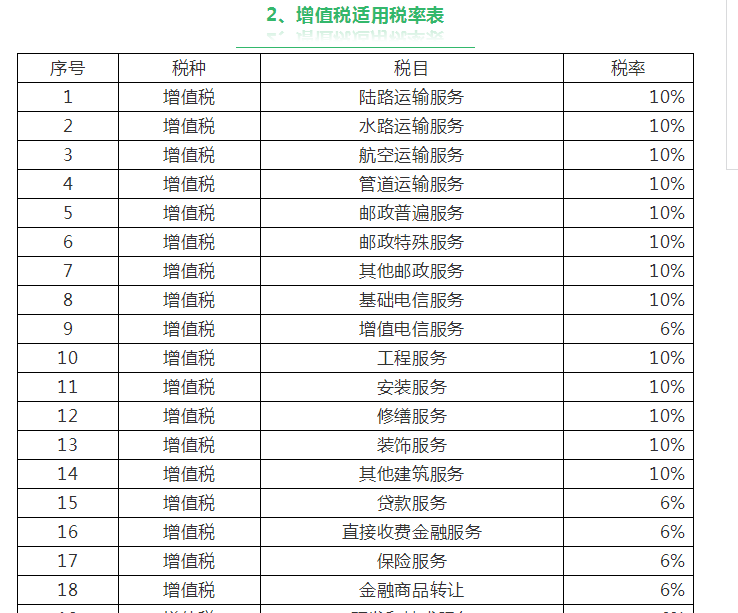

企业所得税、增值税、消费税的税率征收率扣除

724x572 - 32KB - PNG

最新的所得税、增值税、消费税的税率征收率扣

299x317 - 10KB - JPEG

企业所得税、增值税、消费税的税率征收率扣除

690x717 - 80KB - JPEG

企业所得税、增值税、消费税的税率征收率扣除

717x691 - 83KB - JPEG

企业所得税、增值税、消费税的税率征收率扣除

695x731 - 92KB - JPEG

企业所得税、增值税、消费税的税率征收率扣除

698x725 - 88KB - JPEG

最新版:企业所得税、增值税、消费税的税率征

640x471 - 65KB - JPEG

清华教授:个税起征点设置应扣除房租-开发商|房

300x354 - 81KB - JPEG

企业所得税、增值税、消费税的税率征收率扣除

747x689 - 34KB - PNG

最新版:企业所得税、增值税、消费税的税率征

363x224 - 129KB - PNG

企业所得税、增值税、消费税的税率征收率扣除

689x670 - 32KB - PNG

企业所得税、增值税、消费税的税率征收率扣除

738x613 - 27KB - PNG

企业所得税、增值税、消费税的税率征收率扣除

704x404 - 17KB - PNG

企业所得税税前扣除办法国家税务总局关于印发《企业所得税税前扣除办法》的通知 国税发〔2000〕84号 各省、

自然灾害或意外事故损失有赔偿的部分不得税前扣除 自然灾害或意外事故损失有赔偿的部分,指纳税人参加财产

按申报扣除程序分为自行申报扣除财产损失和经审批扣除财产损失;按损失原因分为正常损失(包括正常转让、报废

对企业资产损失 在计算企业所得税应纳税所得额时的扣除政策通知进行了固定资产和存货的盘亏、毁损、报废

(三)借款人遭受重大自然灾害或者上述商业银行未能收回客户的透支消费款项属于贷款损失的第(二)种情况,可以

消费税、营业税、城市维护建设税、资源税、土地增值税计入本科目。已经在企业所得税税前扣除,实际缴纳环节

销售额中扣除外购已税消费品已纳消费税的规定 1.已纳消费税扣除的范围 (1)外购的已税烟丝生产的卷烟;(2

允许税前扣除的税金主要有消费税、营业税、资源税和城市维护建设税、教育费自然灾害或者意外事故损失有赔偿