手机网站

手机网站

手机网站

手机网站

014年起实行企业年金、职业年金个人所得税实

546x364 - 28KB - JPEG

取得的投资收益需要缴企业所得税吗?

415x255 - 20KB - JPEG

余额宝类收益暂不征收个人所得税

900x580 - 311KB - JPEG

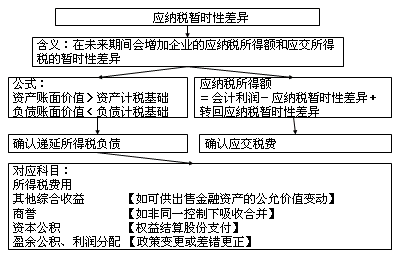

其它综合收益所得税会计分录怎么写

454x287 - 18KB - JPEG

年金个人所得税的新计税办法案例分析

480x300 - 88KB - JPEG

2017年注册会计师《会计》所得税的核算考察

401x256 - 7KB - PNG

关于企业从二级市场取得的各项投资收益是否要

500x332 - 13KB - JPEG

个人所得税计算公式介绍-爱福窝装修知识

452x326 - 37KB - JPEG

递延收益为什么是确认递延所得税资产而不是递

300x224 - 22KB - JPEG

股权投资持有期间的投资收益财税处理实务及所

900x500 - 53KB - JPEG

新三板股权收益要不要交个人所得税\/新三板红

1280x719 - 86KB - JPEG

税务筹划 | 股权激励的个人所得税考量

418x240 - 9KB - JPEG

多部委:符合条件境外投资者暂不征收预提所得税

450x296 - 17KB - JPEG

事务所告知我(合伙企业)收到投资收益要交个人

681x453 - 760KB - PNG

手把手教你:企业所得税涉税会计处理

484x291 - 20KB - JPEG

投资收益在税收上是作为企业所得税的应税项目,应依法计征企业所得税。企业计算的应享有的份额,如有未确认

所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。

企业所得税法第六条第(四)项所称《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔

企业所得税法第二十六条第(二)项所称符合条件的所称符合条件的居民企业根据《国家税务总局关于企业所得税

《企业所得税法》第六条规定的九项收入,不仅包括营业外收入,还包括企业但按照《企业所得税法》第六条计算

股息、红利等权益性投资收益,是指其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项

财政税收论文:所得税是费用,还是收益的分配—所有资料文档均为本人悉心收集,全部是文档中的精品,绝对

就会发生企业所得税税收返还的情况,那么企业所得税税收返还是否属于其他收益。