手机网站

手机网站

手机网站

手机网站

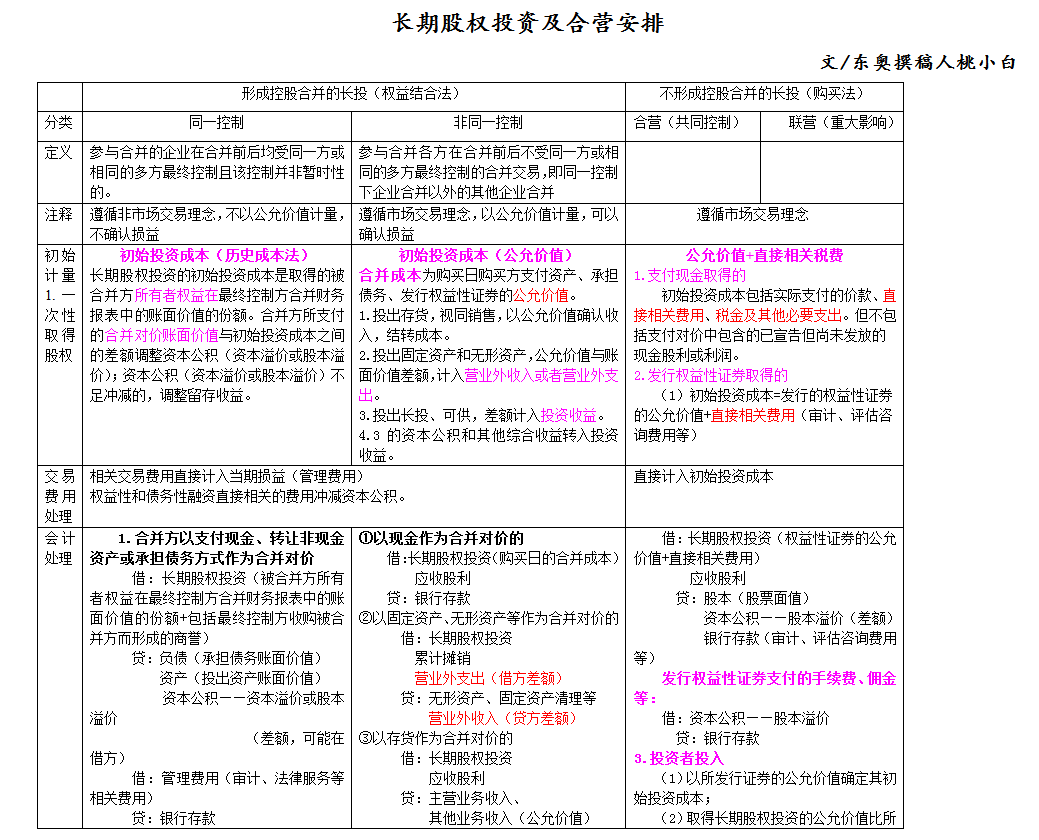

注会会计考点解读:长期股权投资及合营安排

1039x840 - 60KB - PNG

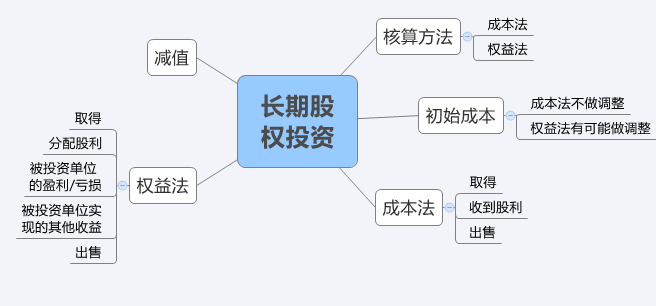

2015冲刺--长期股权投资(成本法)

656x306 - 37KB - PNG

长期股权投资_互动百科

225x300 - 10KB - JPEG

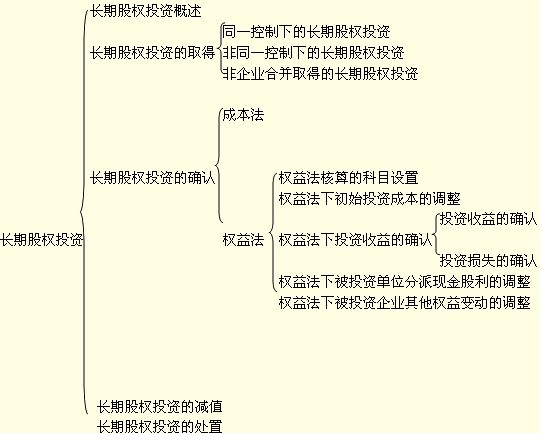

长期股权投资应采用成本

542x433 - 104KB - PNG

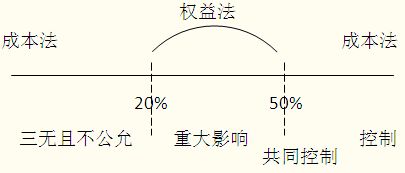

长期股权投资的成本法和权益法应该如何区别_东奥会计在线

405x173 - 9KB - JPEG

长期股权投资准则案例解读-中华会计网校

370x274 - 39KB - JPEG

私募股权投资基金|私募股权投资爆发期没赶上?财行家教你赚钱 - 基金 - 至诚财经网

640x426 - 36KB - JPEG

长期股权投资

300x200 - 9KB - JPEG

长期股权投资

300x240 - 14KB - JPEG

长期股权投资的控制类型简介_管理实践

347x236 - 171KB - PNG

长期股权投资的定义简介_管理实践

434x294 - 209KB - PNG

长期股权投资

237x300 - 12KB - JPEG

长期股权投资的基本特点简介_管理实践

475x327 - 323KB - PNG

长期股权投资-什么是股权投资?-360常识网

510x366 - 279KB - JPEG

长期股权投资什么意思?有哪些特点

501x299 - 401KB - PNG

一、长期股权投资的初始计量(一)同一控制下企业合并形成的长期股权投资按照长期股权投资准则,这类对子公司

高顿网校长期股权投资专题提供长期股权投资,长期股权投资账务处理,长期股权投资权益法相关知识,是了解长期

长期股权投资(Long-term investment on stocks)是指通过投资取得被投资单位的股份。企业对其他单位的股权

长期股权投资的核算方法有两种:一是成本法;二是权益法。

这个是学习会计的难点,因为平常接触少。一、取得长期股权投资要分三种情况,其投资成本的计量不同:1.

长期股权投资的范围(一)企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资。(二)企业持有的

第二节 长期股权投资初始投资成本的确定 在明确长期股权投资的范围后,应当确定各种方式下取得的长期股权