手机网站

手机网站

手机网站

手机网站

递延所得税

225x300 - 10KB - JPEG

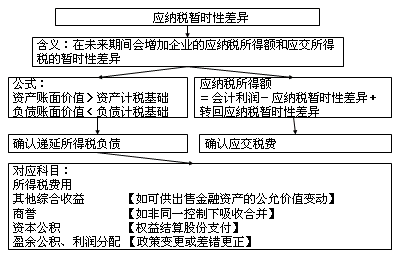

递延所得税负债相关知识解析

480x300 - 251KB - PNG

递延所得税负债如何确认和计量

500x313 - 19KB - JPEG

递延所得税费用的计算方法介绍

480x300 - 69KB - JPEG

递延所得税资产和负债_递延所得税资产和负债

477x350 - 235KB - PNG

友联投资: 《递延所得税负债下--隐藏了蛋糕吗

480x300 - 98KB - JPEG

文章- 负债类科目-58.递延所得税负债

793x879 - 539KB - PNG

快速了解递延所得税资产与递延所得税负债

511x340 - 44KB - JPEG

财务分录:递延所得税负债、递延所得税资产的

640x427 - 31KB - JPEG

递延所得税负债_递延所得税负债是什么科目_

320x180 - 14KB - JPEG

2:如何计算递延所得税资产和递延所得税负债?

640x426 - 31KB - JPEG

2017年注册会计师《会计》所得税的核算考察

401x256 - 7KB - PNG

什么是递延所得税费用?会计高手教你一点新东

396x234 - 11KB - JPEG

递延所得税负债怎么算

200x200 - 7KB - JPEG

友联老羊: 《递延所得税负债下--隐藏了蛋糕吗

620x387 - 99KB - JPEG

递延所得税负债(Deferred Tax Liability)主要指:一、本科目核算企业根据所得税准则确认的应纳税暂时性

产生递延所得税负债,递延所得税负债金额=160.4-133.33=27.07 分录:借:所得税 3027.07 贷:应交所得税

递延所得税负债 一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债。二、本科目

我知道递延所得税的公式是: 递延递延所得税=当期递延所得税负债的增加+当期递延所得税资产的减少-当期递延

答:递延所得税是指按照所得税准则规定当期应予确认的递延所得税资产和递延所得税负债金额,即递延所得税

递延所得税资产借方是增加,递延所得税负债借方是减少。递延所得税资产核算企业根据所得税准则确认的可抵扣

递延所得税资产和负债,都是因为会计和税法的差异造成的递延所得税负债,刚好相反,前面少交,后面要多交。

1、递延所得税负债主要指:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;