手机网站

手机网站

手机网站

手机网站

递延所得税

225x300 - 10KB - JPEG

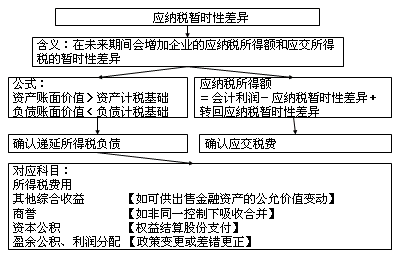

递延所得税负债相关知识解析

480x300 - 251KB - PNG

递延所得税负债如何确认和计量

500x313 - 19KB - JPEG

递延所得税资产和负债_递延所得税资产和负债

477x350 - 235KB - PNG

递延所得税费用的计算方法介绍

480x300 - 69KB - JPEG

友联投资: 《递延所得税负债下--隐藏了蛋糕吗

480x300 - 98KB - JPEG

递延收益为什么是确认递延所得税资产而不是递

300x224 - 22KB - JPEG

2017年注册会计师《会计》所得税的核算考察

401x256 - 7KB - PNG

开办费是否需要确认递延所得税资产?

394x246 - 20KB - JPEG

2018年中级会计实务:企业合并中递延所得税的确认

600x333 - 28KB - JPEG

文章- 负债类科目-58.递延所得税负债

793x879 - 539KB - PNG

快速了解递延所得税资产与递延所得税负债

511x340 - 44KB - JPEG

财务总监文案12:如何计算递延所得税资产和递

640x426 - 31KB - JPEG

上年广告费递延所得税资产第二年怎么处理

425x284 - 11KB - JPEG

递延所得税

222x209 - 6KB - JPEG

企业在确认因应纳税暂时性差异产生的递延所得税负债时,应遵循以下原则:1.除会计准则中明确规定可不确认递

递延所得税负债(Deferred Tax Liability)主要指:一、本科目核算企业根据所得税准则确认的应纳税暂时性

麻烦用比较通俗的话语解释一下,所以就用递延所得税负债代替应交税费,用新负债科目,代替原来的、不能使用

递延所得税负债的确认 递延所得税负债的计量 递延所得税负债的概念 递延所得税负债是指根据应税暂时性差异

递延所得税负债的确认 1.除企业会计准则中明确规定可不确认递延所得税负债的情况以外,企业对于所有的应

2014年《中级会计实务》高频考点:递延所得税负债的确认和计量 [小编“娜写年华”]本篇为2014年中级会计

递延所得税负债的确认和计量一、递延所得税负债 递延所得税负债,通俗的说,是指企业按照企业所得税法的